09.03.2026 12:25 PM

09.03.2026 12:25 PMارتفع سعر النفط لفترة وجيزة فوق 119 دولاراً للبرميل مع افتتاح تعاملات يوم الاثنين، وذلك للمرة الأولى منذ أربع سنوات، قبل أن يتراجع قليلاً مع انحسار حالة الذعر. ومع ذلك، لا ينبغي لمثل هذا التراجع أن يخدع أحداً: فلا يوجد أي أساس للاستقرار في سوق الطاقة.

يبدو الدولار الأمريكي أيضاً في وضع مريح نسبياً، لكن هذا الاطمئنان ذو طابع جيوسياسي بحت. فالحرب في الخليج العربي لديها كل المقومات لتتحول إلى حرب طويلة الأمد، لأن رهان الولايات المتحدة على تغيير النظام في إيران لم يحقق النتيجة المرجوة — إذ تم انتخاب مجتبى خامنئي، نجل الزعيم الراحل، رسمياً كقائد أعلى جديد خلال عطلة نهاية الأسبوع، مما رسخ قبضة المتشددين على السلطة. وتشتد حدة القصف من الطرفين، وبدأ المنتجون في تعليق الإنتاج مع شبه التوقف الكامل لحركة الشحن عبر مضيق هرمز.

هذا ما يفسر صمود الدولار: فعدة اقتصادات صناعية متقدمة تعتمد اعتماداً حرجاً على الإمدادات الخارجية، بما في ذلك اليابان وكوريا الجنوبية والصين والهند وكامل الاتحاد الأوروبي. إن استمرار الصراع لفترة طويلة وارتفاع أسعار النفط بوتيرة سريعة سيطلقان موجة هروب لرؤوس الأموال نحو الأصول الأكثر أماناً — والدولار يُعد واحداً من تلك الأصول في الوقت الراهن. بعبارة أخرى، ارتفع الطلب على العملة الخضراء لأسباب لا علاقة لها بالأساسيات الاقتصادية.

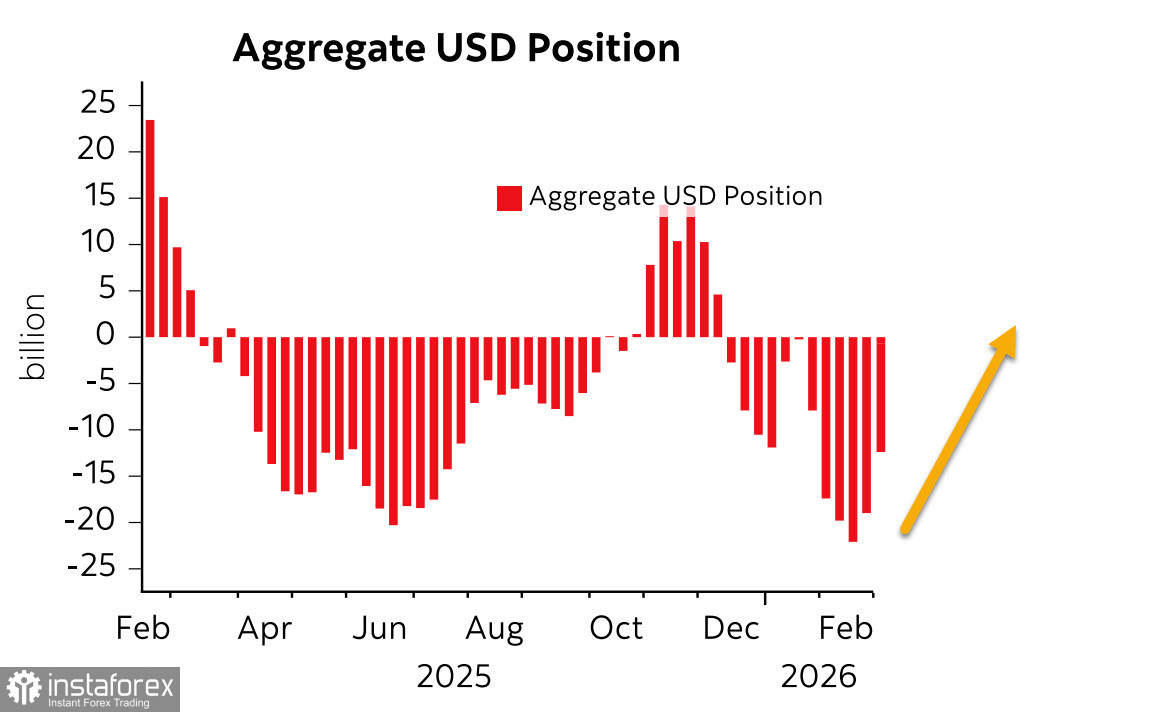

أظهر تقرير CFTC المتوقع صدوره زيادة حادة في الطلب على الدولار بعد الضربات على إيران: إذ تقلّص صافي مراكز البيع الإجمالية على الدولار أمام العملات العالمية الرئيسية بمقدار كبير بلغ 6.7 مليارات دولار، ليصل إلى سالب 12.3 مليار دولار. ولا يزال الاختلال الهبوطي كبيراً، لكن الاتجاه العام أصبح صعودياً بشكل واضح.

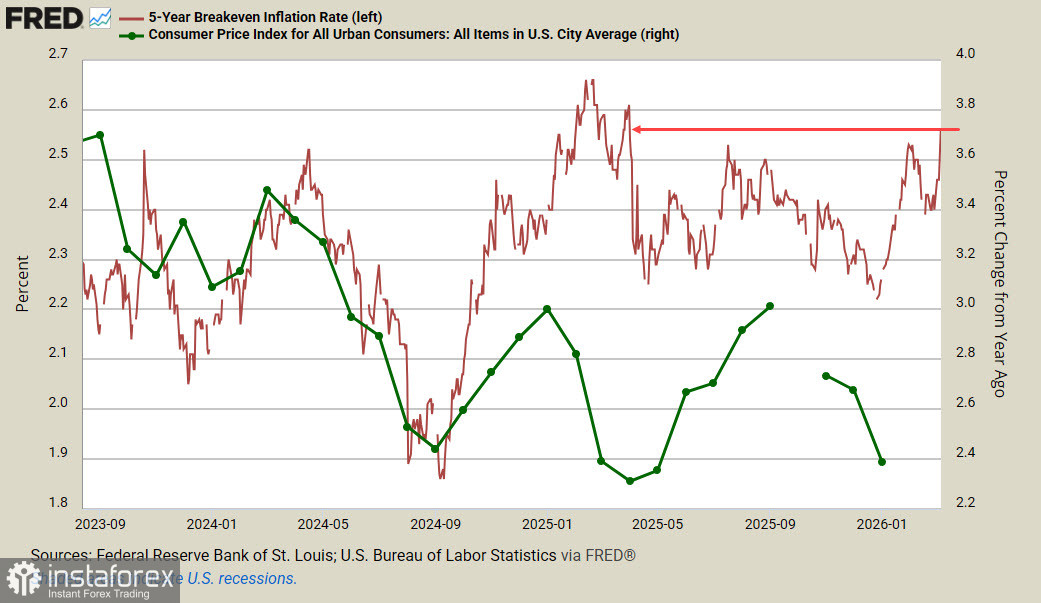

أما بالنسبة للاقتصاد الأمريكي، فالصورة قاتمة، ولا توجد أسباب اقتصادية تدفع إلى اللجوء إلى الدولار باستثناء سبب واحد فقط — الارتفاع الحاد في مخاطر التضخم. لم يكن من الممكن أن يبقى التضخم خارج المشهد بعد قفزة تكاليف الاستيراد إثر فرض رسوم جمركية أعلى، وحتى الإبطال القصير الأجل من قبل المحكمة العليا لمبادرات Trump لن يغيّر ذلك في المدى القريب. كما أن ارتفاع أسعار النفط يضيف تهديدًا جديدًا وأكثر وضوحًا لهذه المخاطر. وقد شعر Trump مضطرًا للتعليق على الواضح يوم الأحد، على طريقته المعهودة، واصفًا نفسه بالذكي والجميع بالحمقى. وقال Trump: "أسعار النفط على المدى القصير، التي ستنخفض بسرعة بمجرد إزالة التهديد النووي الإيراني — هذا ثمن صغير جدًا مستعدة الولايات المتحدة لدفعه"، دون أن يوضح لماذا يتوقع أن يكون ارتفاع الأسعار قصير الأجل أو كيف يعتزم تحقيق النصر من دون حملة برية ومع محدودية مخزون الصواريخ المخصصة للضربات الكثيفة.

وقد قفزت عوائد سندات الخزانة المحمية من التضخم لأجل خمس سنوات (TIPS) بشكل حاد حتى إغلاق تداولات الجمعة إلى أعلى مستوياتها هذا العام — وهو من أكثر المؤشرات موثوقية على ارتفاع توقعات التضخم.

بيانات الوظائف غير الزراعية الأمريكية الصادرة يوم الجمعة جعلت الوضع أكثر سوءًا، إذ أشارت بوضوح إلى انزلاق نحو الركود. لم تنخفض الوظائف غير الزراعية بمقدار 92,000 وظيفة في فبراير بدلًا من الزيادة المتوقعة البالغة 59,000 وظيفة فحسب، بل جرى أيضًا تعديل أرقام الشهرين السابقين بالخفض بمقدار إجمالي 69,000 وظيفة. هذا لا يمكن وصفه إلا بأنه انهيار.

سيجتمع مجلس الاحتياطي الفيدرالي مرة أخرى في 18 مارس، ولا أحد يمكنه الجزم بكيفية تقييم اللجنة للوضع. يشير التدهور في سوق العمل إلى ركود، بينما تجعل القفزة في توقعات التضخم الأمور أكثر تعقيدًا. هذا هو الركود التضخمي، الكابوس الأسوأ بالنسبة للاحتياطي الفيدرالي، ويبدو الآن أقرب مما كان عليه من قبل.

على المدى القصير، لا يزال الدولار يحتفظ بقوته كأصل ملاذ آمن، لكن كلما طال أمد الحرب دون ظهور مؤشرات واضحة على حسمها لصالح الولايات المتحدة وIsrael، ازداد حجم الفوضى التي ستظهر في الأسواق المالية.