Voir aussi

24.06.2026 11:02 AM

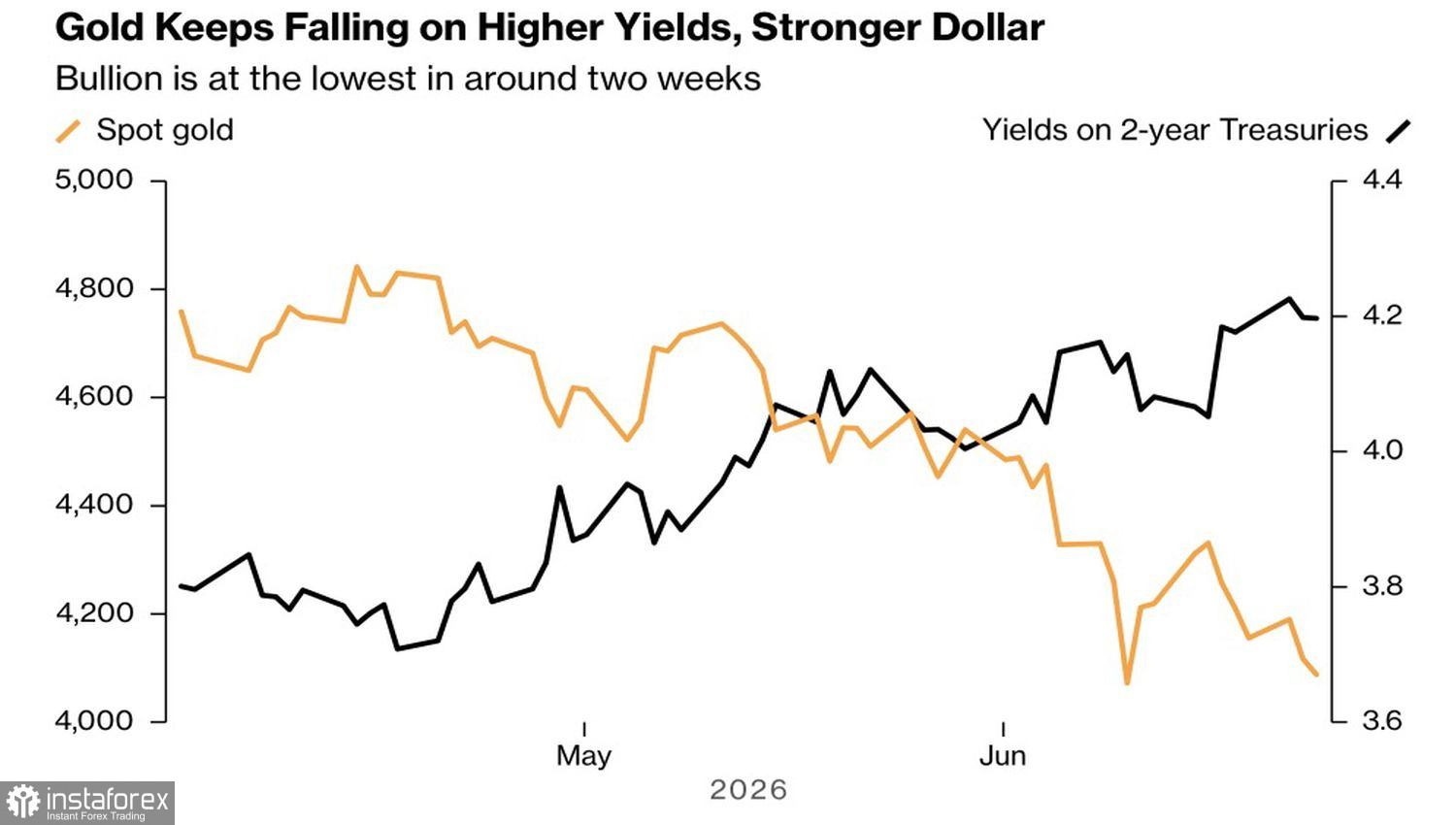

24.06.2026 11:02 AMTout ce qui brille n’est pas or. Le XAU/USD a reculé lors de quatre des cinq dernières séances. Le métal, longtemps considéré comme une valeur refuge, se replie précisément au moment des fortes ventes sur les indices américains. L’or n’est pas seulement un refuge pour les marchés, c’est aussi une source de liquidité : lorsque les actions plongent, les investisseurs vendent des lingots pour couvrir leurs pertes ailleurs.

Un dollar fort et la débâcle des valeurs technologiques américaines ont créé une tempête parfaite pour le XAU/USD. La pression est accentuée par les risques d’inflation et la probabilité croissante que les banques centrales maintiennent leurs taux plutôt que de les réduire. Le marché à terme anticipe un durcissement de la politique de la Fed dès septembre — voire dès juillet. L’or, qui ne procure aucun rendement, sous-performe les Treasuries américains lorsque les rendements augmentent. Le bond des rendements des Treasuries à 2 ans à des niveaux plus vus depuis février 2025 constitue un vent contraire pour le métal.

Dynamique de l’or et des rendements des Treasuries

Dans ces conditions, les grandes banques procèdent à des révisions massives de leurs prévisions sur l’or. Deutsche Bank a abaissé son objectif pour le T3 à 4 300 $/oz et pour le T4 à 4 800 $/oz. La banque indique qu’une réévaluation des anticipations concernant la Fed, conjuguée à la solidité des données macroéconomiques américaines, a été un facteur clé du repli du métal. Si la Fed marque une pause, un objectif de 4 800 $ reste pertinent ; en cas de trois à quatre hausses de taux, la paire XAU/USD risque de glisser vers 3 800 $.

Goldman Sachs se montre plus prudente, réduisant sa prévision pour l’ensemble de l’année de 500 $ à 4 900 $/oz. Auparavant, la banque anticipait des baisses de taux de la Fed en mars et en septembre 2027 ; elle a depuis repoussé ces échéances d’assouplissement de la politique monétaire à septembre et décembre de l’année prochaine. Si la Fed durcit sa politique, le cours de l’or pourrait reculer jusqu’à 4 400 $/oz. Macquarie Group a abaissé ses objectifs à 4 450 $ et 4 300 $, invoquant la fin du conflit au Moyen-Orient et un ton restrictif de la Fed — un contexte qui érode l’attrait de l’or comme valeur refuge.

Tous les facteurs ne sont pas baissiers pour le XAU/USD. La Chine a augmenté ses importations d’or en mai à environ 163 tonnes — un plus haut de deux ans — et les volumes depuis le début de l’année sont en hausse de 76 %. Sur les cinq premiers mois de 2026, les importations ont atteint 692 tonnes, soit 76 % de plus que sur la même période l’an dernier. La demande du plus grand acheteur d’or physique au monde ne cadre pas avec le pessimisme des banques. Le temps dira qui a raison.

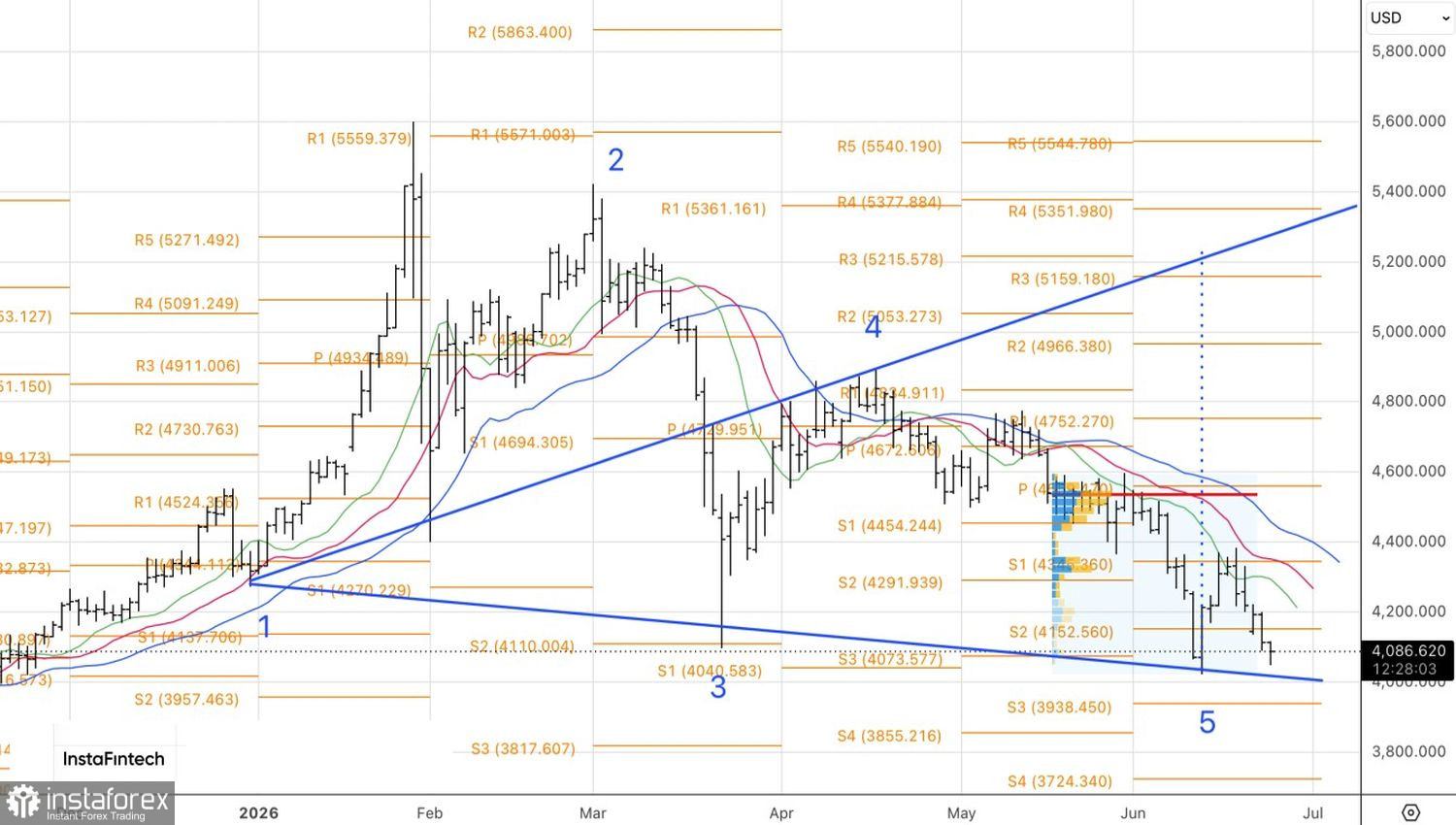

D’un point de vue technique, des figures Wolfe Wave sur le graphique quotidien de l’or restent possibles, mais leur apparition dépend désormais de la formation soit d’un Double Bottom, soit d’un schéma Anti-Turtles. Dans le premier scénario, un rebond sur les supports à 4 070 $ et 4 040 $/oz constituerait une base pour des achats. Dans le second, les traders devraient attendre une cassure du plus bas de juin, suivie d’une baisse puis d’un retour au-dessus de ce plus bas, avant d’envisager des positions longues.