Смотрите также

04.03.2026 13:38

04.03.2026 13:38Энергетическая безопасность Японии оказалась на переднем плане после нападения США и Израиля на Иран, заставив на время отложить в сторону все то, что формировало повестку ранее – переговоры с профсоюзами по средней заработной плате, реформы и налог на потребление, ставка Банка Японии. На кону внезапно оказалось гораздо большее - угроза резкого роста инфляции, замедление темпов роста ВВП или даже сваливание в рецессию и обрушение фондового рынка.

Согласно торговой статистике Министерства финансов за 2024 год, общий импорт нефти в Японию поступает с Ближнего Востока на 95,1% и от Ормузского пролива на 94,6%. Сказать, что это критическая зависимость - значит сказать слишком мягко.

Пока угрозы нет - по состоянию на конец декабря 2025 года запасы нефти в Японии составляли 254 дня, из которых 146 дней приходилось на государственные резервы и 101 день - на частные резервы. Риск дефицита поставок пока низок, но, чем дольше будет длиться война, тем глубже и продолжительнее будут последствия.

Ситуация с СПГ прямо противоположная - поставки из Катара занимают всего 4% рынка, поэтому остановка завода в Катаре скажется минимально, если вообще скажется. Однако здесь запасы всего 3 недели из-за сложностей хранения СПГ, а цены на газ летят вверх, и для Японии исключений не будет.

Таким образом, явной угрозы энергетического кризиса в Японии на данный момент нет, но в случае, если война примет затяжной характер, эта угроза будет нарастать. В то же время растет угроза стагфляции, поскольку правительству придется стимулировать спрос. 3 марта агентство Reuters сообщило, что, по его данным Банк Японии «воздержится от повышения ставки на своем заседании 18 и 19 марта».

Краткосрочно нужно исходить из того, что повышение цен на энергоносители будет способствовать девальвации иены, а девальвация, в свою очередь, повышает угрозу валютной интервенции. Но если девальвация будет необходима для соблюдения платежного баланса, то правительство может отказаться от интервенции даже при росте курса USD/JPY выше 160.

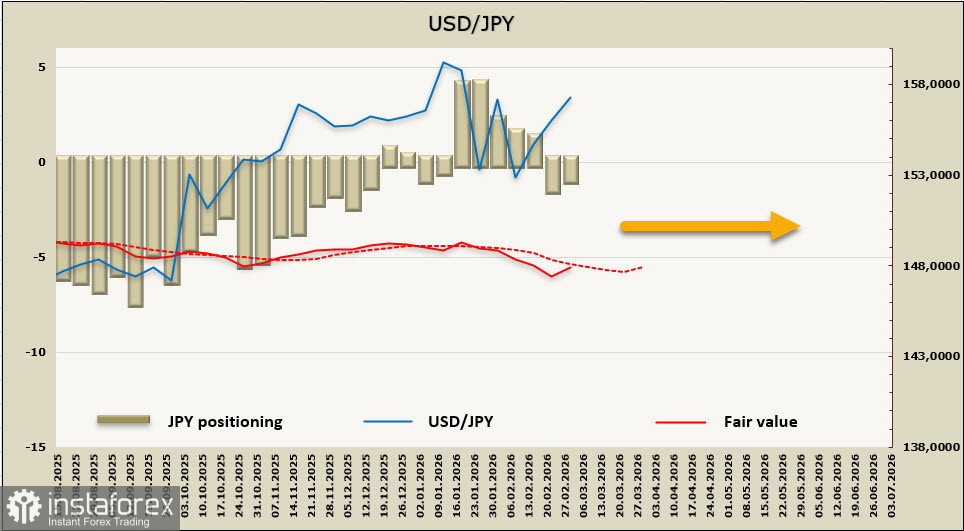

Чистая длинная позиция по иене сократилась за отчетную неделю на 131 млн, до 0.93 млрд, позиционирование нейтральное, расчетная цена ниже долгосрочной средней, направление отсутствует.

Динамика иены в текущих условиях определяется краткосрочными факторами, а долгосрочные, такие как ставка Банка Японии ушли на второй план. Угроза прекращения поставок нефти и нефтепродуктов и рост цен на энергоносители неизбежно приведет к инфляционному взрыву, продолжению падения фондового рынка и угрозе экономическому развитию. Вероятность валютной интервенции снизилась, рынку, возможно, потребуется еще некоторое время, чтобы переоценить ситуацию. Пока исходим из того, что в краткосрочной перспективе движение USD/JPY к 160 более вероятно, чем разворот вниз.