Lihat juga

16.02.2026 10:26 AM

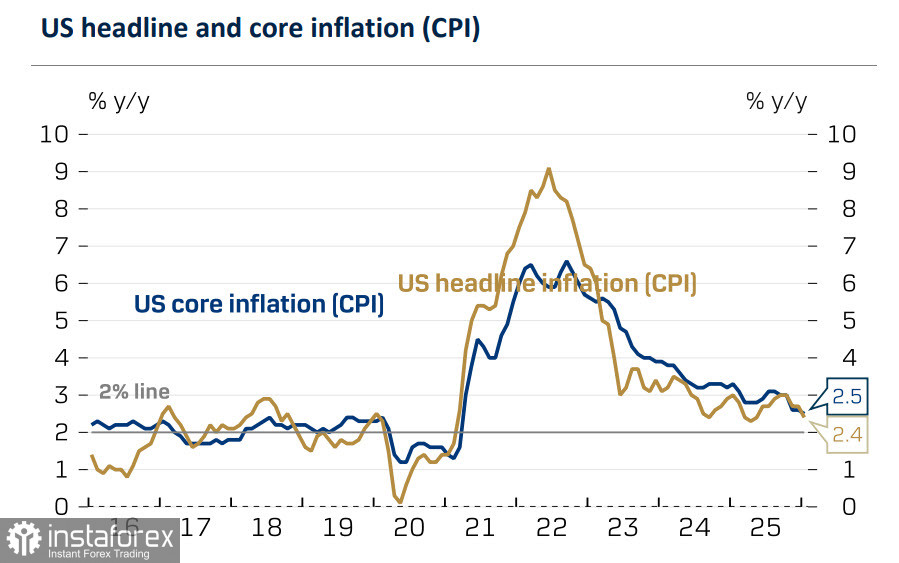

16.02.2026 10:26 AMLaporan inflasi Amerika Syarikat bagi bulan Januari adalah sedikit lebih baik daripada jangkaan pasaran: Indeks Harga Pengguna (CPI) meningkat 0.2% bulan ke bulan, berbanding anggaran 0.3%. Kadar inflasi tahunan merosot daripada 2.7% kepada 2.4% — bacaan terendah sejak musim bunga tahun lalu. Inflasi teras menurun sedikit, daripada 2.6% tahun ke tahun kepada 2.5%; namun ia masih berada pada paras terendah sejak Mac 2021.

Dengan inflasi yang semakin perlahan, penetapan harga pasaran kini mencerminkan jangkaan sekurang‑kurangnya dua pemotongan kadar faedah oleh Rizab Persekutuan AS tahun ini — pada bulan Mac dan Jun — dan hasil Perbendaharaan AS telah jatuh ke paras terendah sejak setahun lalu.

Semakin nyata bahawa tindak balas awal pasaran yang optimis terhadap laporan pekerjaan bagi bulan Januari tidak berasas. Dorongan inflasi yang dijangka daripada tarif baharu tidak muncul, dan imbangan risiko kini beralih ke arah kemungkinan pemotongan kadar ketiga oleh Rizab Persekutuan tahun ini, sekali gus meningkatkan tekanan ke atas dolar AS.

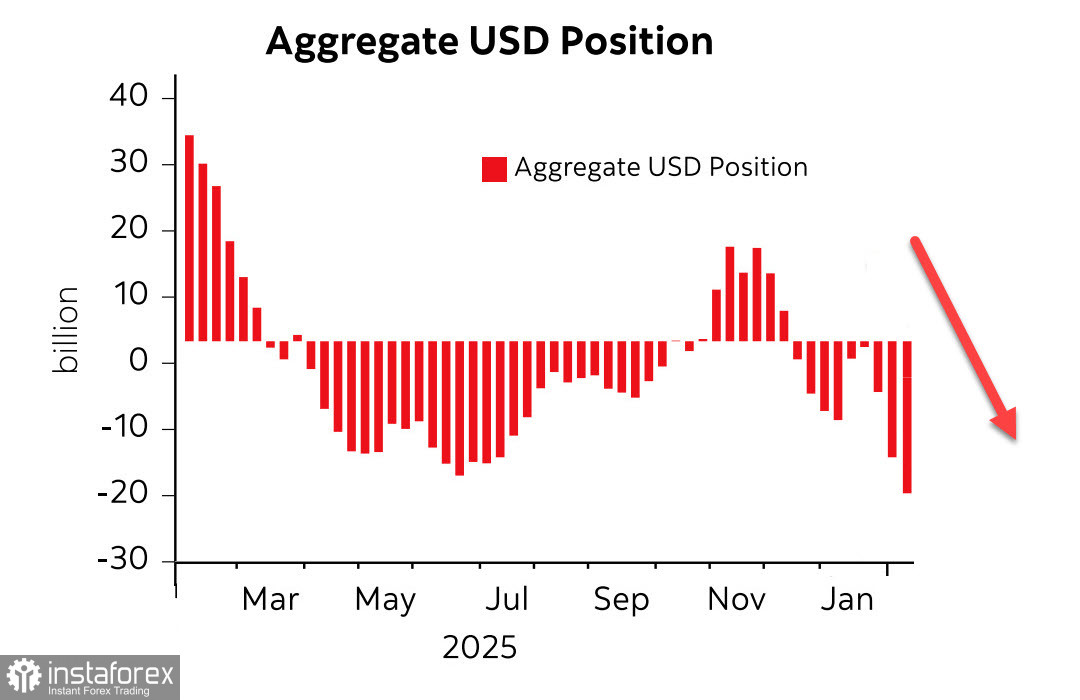

Laporan Suruhanjaya Perdagangan Niaga Hadapan Komoditi (CFTC) yang diterbitkan pada hari Jumaat menunjukkan bahawa trend penjualan dolar AS terus berterusan. Kedudukan bersih jual terhadap mata wang utama global meningkat sebanyak 2.5 bilion dolar AS sepanjang minggu pelaporan, menjadi -19.9 bilion dolar AS, dengan peningkatan terbesar sekali lagi dicatatkan terhadap euro, di mana kedudukan bersih beli naik kepada 26.8 bilion dolar AS.

Sepanjang tahun lalu, Indeks Dolar susut lebih 9%, menjadikan import lebih mahal bagi pengguna Amerika Syarikat tetapi menguntungkan pengeksport kerana menambah daya saing mereka — suatu hasil yang selari dengan doktrin pentadbiran Trump. Pada suku keempat 2025, syarikat dalam Indeks S&P 500 yang menjana lebih 50% hasil di luar negara mencatat pertumbuhan keuntungan sebanyak 19%; secara purata, keseluruhan komponen indeks melaporkan peningkatan keuntungan sekitar 18% dan peningkatan hasil hampir 12%. Dengan kata lain, syarikat korporat AS mendapat manfaat daripada dolar yang lebih lemah.

Pada masa sama, keyakinan pelabur terhadap Amerika Syarikat semakin merosot. Pengurus dana mengurangkan pendedahan mereka kepada aset AS, dan sebahagian melaporkan jualan penuh Bon Perbendaharaan AS. Jika pelabur asing ingin mengurangkan pegangan aset AS mereka, mereka perlu menjual aset tersebut, tetapi proses itu tidak boleh berlaku dengan pantas selagi Amerika Syarikat mencatat defisit akaun semasa yang terus meningkat; jualan kepada pembeli domestik pula terhad oleh kecairan dalam negara yang terhad.

Satu-satunya mekanisme praktikal untuk menyelaras semula peruntukan portfolio itu ialah penetapan semula harga relatif aset AS — iaitu melemahnya nilai dolar. Dolar yang lebih rendah seterusnya memudahkan peralihan peruntukan aset global.

Pejabat Belanjawan Kongres (CBO) menjangkakan defisit belanjawan persekutuan bagi tahun fiskal 2026 mencecah AS$1.9 trilion, atau 5.8% daripada Keluaran Dalam Negara Kasar (KDNK), sebahagian besarnya dipacu oleh peningkatan kos faedah bersih.

Ringkasnya, dolar yang lebih lemah kedua-duanya mengurangkan keyakinan terhadap aset AS dan meningkatkan keuntungan korporat. Tarif perlindungan pula mengukuhkan lagi kedudukan daya saing syarikat AS. Kedua-dua proses ini mengokohkan keutamaan pentadbiran.

Secara keseluruhan, selagi defisit akaun semasa AS kekal besar dan terus meningkat, dolar tidak dijangka kembali mengukuh dalam jangka terdekat.

Risiko bergantung kepada interaksi antara momentum pertumbuhan AS dan permintaan agregat pengguna. Sehingga keluaran semula angka KDNK suku keempat yang disemak dan Indeks Harga Perbelanjaan Peribadi (PCE) pada hari Jumaat, ramalan tidak mungkin berubah dengan ketara; selepas itu, prospek akan banyak bergantung kepada data baharu. Terdapat terlalu banyak penunjuk yang bercanggah: sesetengahnya menunjukkan pertumbuhan kukuh, manakala yang lain mengisyaratkan risiko kemelesetan. Sesetengah penunjuk menunjukkan permintaan pengguna yang mapan, manakala penunjuk lain menunjukkan tanda-tanda kelemahan. Buat masa ini, senario yang paling berkemungkinan untuk minggu hadapan ialah kelemahan dolar yang berterusan.