Lihat juga

14.05.2026 09:03 AM

14.05.2026 09:03 AMSemalam, indeks ekuiti AS ditutup bercampur-campur. S&P 500 naik sebanyak 0.58%, Nasdaq 100 melonjak 1.20%, manakala Dow Jones Industrial Average susut 0.14%.

Semua tumpuan tertumpu pada pertemuan Trump–Xi di Beijing, yang berakhir tanpa sebarang kejayaan dramatik, dan pasaran bertindak balas selaras dengan itu. Selepas kenaikan rekod pada hari sebelumnya, indeks ekuiti global didagangkan berhampiran paras tertinggi baru-baru ini, tetapi sidang kemuncak itu gagal menyediakan pemangkin baharu yang dapat melonjakkan pasaran niaga hadapan secara ketara.

Trump menggambarkan rundingan itu sebagai "cemerlang" dan menyatakan tentang "masa depan yang hebat" bagi kedua-dua negara. Xi Jinping pula menyeru agar hubungan berteraskan perkongsian, bukannya persaingan. Delegasi perniagaan membantu mewujudkan suasana positif: Jensen Huang daripada Nvidia dan Elon Musk daripada Tesla mengiringi Presiden Trump, dan Huang turut menyifatkan pertemuan itu sebagai "cemerlang." China berikrar membuka lagi pasaran domestiknya kepada perusahaan Amerika Syarikat. Satu hasil konkrit ialah kebenaran untuk menjual cip H200 berprestasi tinggi kepada sepuluh syarikat China, termasuk Alibaba dan Tencent — mungkin persetujuan paling nyata daripada lawatan tersebut.

Bagaimanapun, sentimen positif itu diimbangi oleh isu Taiwan. Xi secara terang memberi amaran kepada Trump mengenai risiko konflik jika keadaan di pulau itu disalah urus, dan pasaran mengambil isyarat tersebut. Persoalan Taiwan menghidupkan semula perbincangan mengenai premium risiko geopolitik — iaitu premium yang diabaikan pelabur di tengah-tengah sentimen optimistik kebelakangan ini.

Pasaran China bertindak balas terhadap hasil sidang kemuncak dengan corak klasik "beli khabar angin, jual fakta": Indeks CSI 300 susut 1.7%, diterajui oleh kelemahan dalam sektor teknologi. Bagaimanapun, yuan luar pesisir mengukuh untuk hari ke-11 berturut-turut, menandakan tempoh pengukuhan terpanjang sejak 2017.

Hampir tidak disedari di sebalik sidang kemuncak itu ialah satu perkembangan domestik penting di Amerika Syarikat: Senat, melalui undian tipis, mengesahkan Kevin Warsh sebagai Pengerusi Rizab Persekutuan (Fed) — salah satu pertukaran kepimpinan paling kontroversi dalam bank pusat itu sejak beberapa dekad. Pelantikan ini berlaku pada masa yang kurang sesuai, ketika tekanan inflasi semakin meningkat, dan Pengerusi Rizab Persekutuan yang baharu akan berdepan keputusan sukar sejak hari pertama.

Indeks Harga Pengeluar bagi April meningkat 6.0% tahun ke tahun, kadar terpantas sejak 2022 dan melebihi jangkaan konsensus. Sektor tenaga, yang dipengaruhi oleh perang dan kenaikan kos penghantaran, merupakan penyumbang utama. Data itu seketika menyejukkan rali ekuiti sebelum ia bersambung semula.

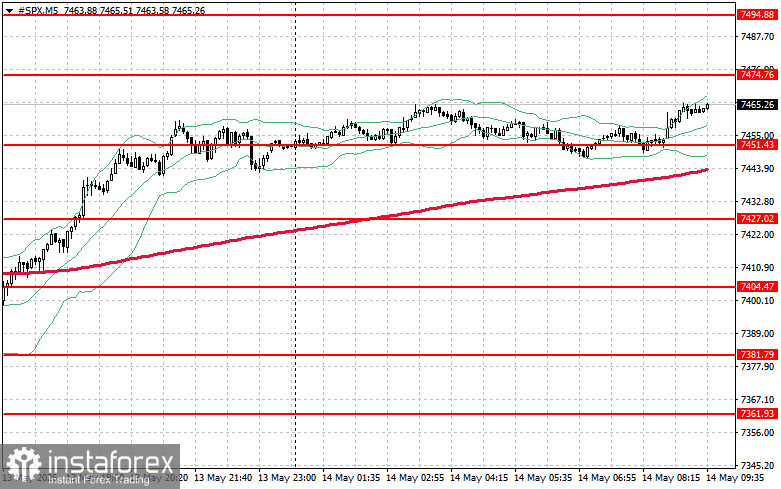

Dari sudut teknikal, analisis S&P 500 menunjukkan bahawa tugas segera pembeli ialah untuk mengatasi paras rintangan $7,474. Ini akan mengesahkan momentum kenaikan seterusnya dan membuka ruang pergerakan ke arah $7,494. Mengekalkan kawalan di atas $7,518 akan terus mengukuhkan kelebihan pihak pembeli. Dari sudut penurunan, pembeli perlu mempertahankan kawasan $7,451. Penembusan di bawah paras tersebut berkemungkinan menolak indeks kembali ke $7,427 dan membuka laluan ke $7,404.