Шунингдек қаранг

02.04.2026 12:58

02.04.2026 12:58

*см. также: Торговые индикаторы InstaTrade по DJIA (INDU)

Президент США Дональд Трамп продолжает оставаться главным ньюсмейкером, своими заявлениями разворачивающий мировую политику и рынки.

Вот и вчерашнее его вечернее (или сегодняшнее в 01:00 по GMT) выступление и обращение к нации, которых многие ждали как сигнала к деэскалации, оказались повторением агрессивной риторики, звучащей последние четыре недели. Трамп подтвердил, что ожидает продолжения боевых действий еще в течение двух-трех недель, пригрозил Ирану «чрезвычайно жесткими» атаками и призвал союзников «набраться мужества» для обеспечения безопасности Ормузского пролива, отметили мы в нашем сегодняшнем обзоре «Доллар (USDX): надежды на мир разбиваются о суровую реальность».

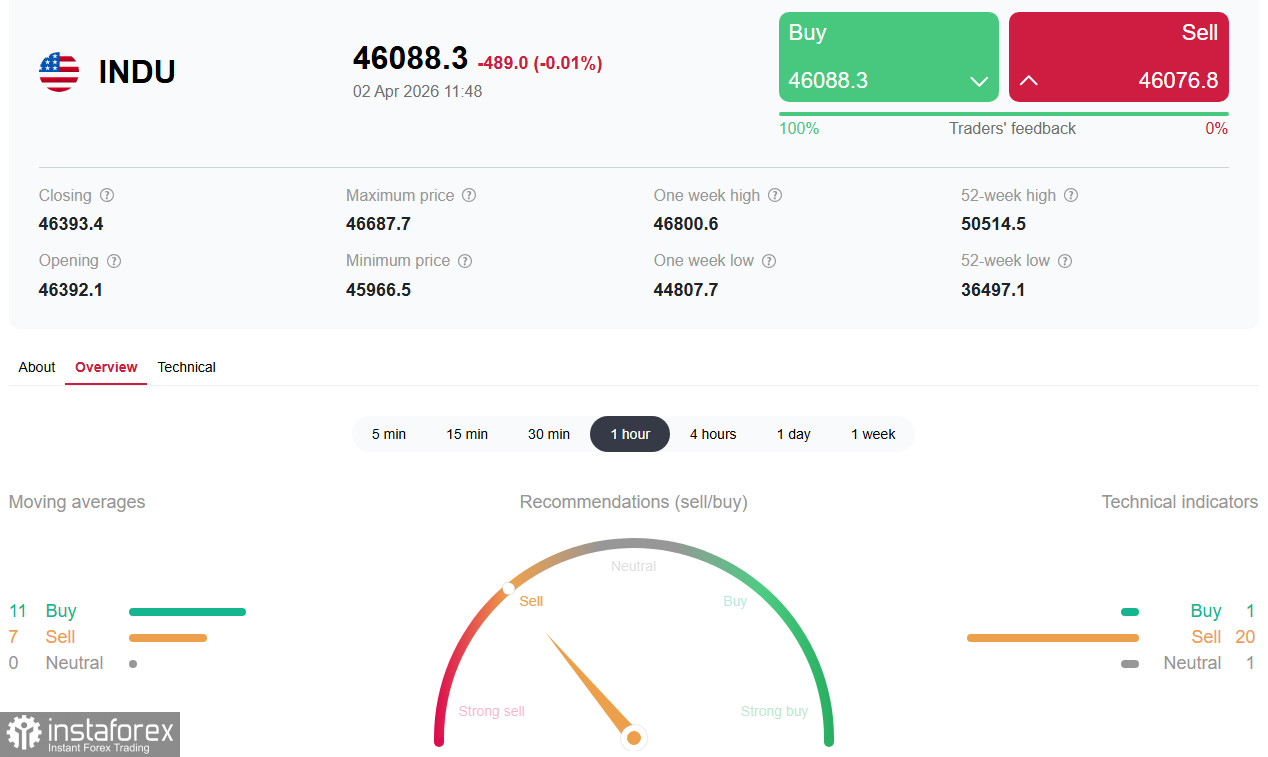

Как итог, четверг стал днем резкого разворота для рынка, в том числе американского фондового. Фьючерсы на индекс Dow Jones Industrial Average (DJIA) обрушились на 1,2% (более 500 пунктов), а S&P500 и Nasdaq100 потеряли 1,3% и 1,6%, соответственно, после того как Дональд Трамп в своем обращении к нации не дал рынкам ожидаемых сигналов о деэскалации конфликта с Ираном.

Накануне, в среду, Уолл-стрит завершила торги уверенным ростом: Dow Jones вырос на 0,48% до 46580.0 пункта, S&P500 прибавил 0,72%, а Nasdaq100 поднялся на 1,16%. Рынок позитивно отреагировал на предварительные сигналы о возможном завершении военной операции, а также на сильные макроэкономические данные: ADP показал прирост рабочих мест на 62 тыс. (прогноз 40 тыс.), а ISM Manufacturing PMI вырос до 52,7 — максимума с июля 2022 года.

Технологический сектор стал лидером восстановления: Alphabet (Google) подскочил на 3,4%, Nvidia и Meta прибавили более 1%. Рост был поддержан снижением цен на нефть, которые временно опустились ниже 100 долларов за баррель.

Однако оптимизм оказался недолгим. В своем обращении Трамп заявил, что США будут наносить Ирану «чрезвычайно жесткие» удары в течение следующих двух-трех недель, пообещав «отбросить их в каменный век». Он также заявил, что Иран запросил перемирие, но оно будет зависеть от открытия Ормузского пролива.

Рынки отреагировали мгновенно: фьючерсы резко ушли в минус, азиатские рынки открылись падением (Nikkei225 упал на 2,4%, Kospi — на 3,4%), а нефть вновь рванула вверх, вернувшись выше 106 долларов за баррель (в сорте Brent) и 101 доллар (в WTI).

Ключевые факторы давления: война и инфляция

Конфликт вступил в пятую неделю, и его последствия для энергетического рынка становятся все более серьезными. Около 40 ключевых энергетических объектов были повреждены на Ближнем Востоке, а Ормузский пролив остается фактически закрытым для большей части мирового судоходства.

Некоторые экономисты прогнозируют, что при сохранении текущей напряженности нефть останется выше 100 долларов за баррель до конца 2026 года, что приведет к замедлению роста и усилению инфляции.

Рост цен на энергоносители возобновил инфляционные опасения. Согласно инструменту CME FedWatch, рынки теперь закладывают повышение ставки ФРС в 2026 году с вероятностью почти 50%. Фьючерсы больше не закладывают полного снижения ставок ни на одном заседании до июля следующего года, отметили мы в нашем вчерашнем обзоре «Нефть (WTI): геополитическая премия тает на надеждах на мир».

Рыночный фокус переключается с надежд на восстановление на стагфляционный сценарий — сочетание замедления роста и высокой инфляции. Это особенно опасно для фондового рынка, так как корпоративные прибыли оказываются под двойным давлением: снижение потребительского спроса и рост издержек.

Доллар же вновь укрепился, вернувшись выше 100.00 по индексу USDX, а доходность 10-летних казначейских облигаций выросла на 4 базисных пункта до 4,37%. Это создает дополнительное давление на акции, особенно на технологический сектор, который более чувствителен к ставкам.

В пятницу, 4 апреля, будет опубликован мартовский отчет по занятости в несельскохозяйственном секторе (Nonfarm Payrolls). Консенсус-прогноз ожидает создания 60 тыс. рабочих мест после падения на 92 тыс. в феврале. Уровень безработицы, как ожидается, останется на уровне 4,4%.

Важно: фондовые рынки США будут закрыты в пятницу в связи с празднованием Страстной пятницы, поэтому первая реакция на данные NFP проявится в доходностях облигаций, курсе доллара и товарных фьючерсах.

Любое существенное повышение уровня безработицы или слабый рост NFP может оказать непропорционально сильное влияние на рынки при открытии в понедельник.

Заключение

Американский фондовый рынок вновь оказался в эпицентре геополитического шторма. Надежды на скорое завершение войны, которые привели к мощному отскоку во вторник и среду, были разрушены агрессивной риторикой Трампа. Рынки осознали, что конфликт может затянуться на недели, а энергетический шок — усилиться.

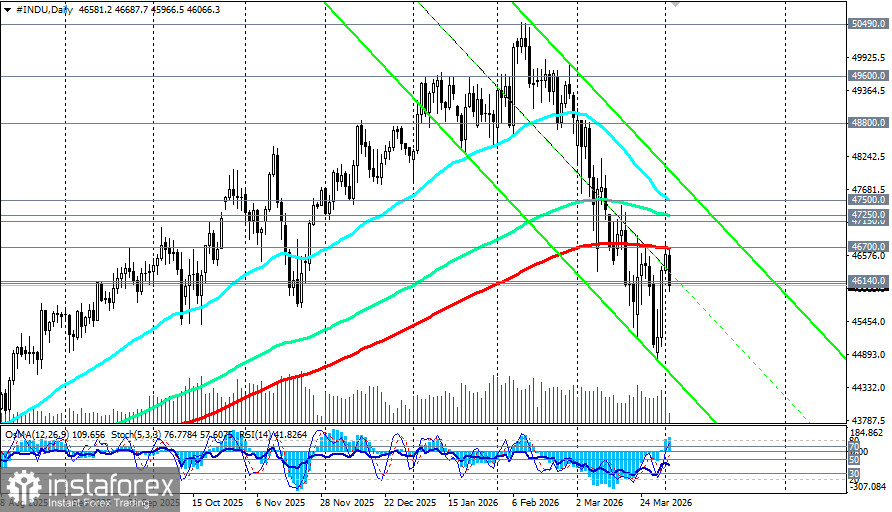

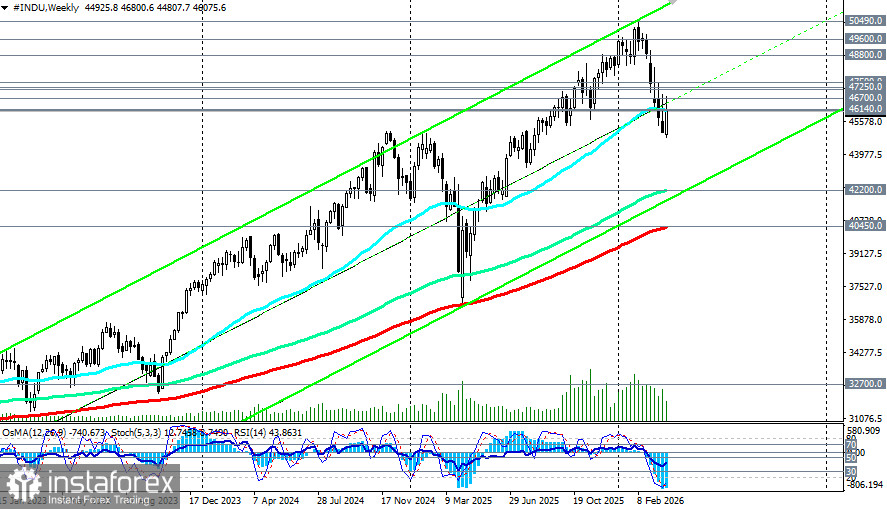

Ключевая зона 46700.0 (ЕМА200 на дневном графике)–46100.0 (ЕМА50 на недельном графике) станет, вероятно, ареной решающей битвы в ближайшие дни. Пробой 46700.0 и дальнейший рост сохранит шансы на восстановление среднесрочного бычьего рынка, но пробой ниже 46000.0 откроет дорогу к 45000.0–44500.0.

*подробнее см. в DJIA (INDU): сценарии динамики на 02.04.2026

При любом сценарии волатильность останется высокой. Инвесторам следует внимательно следить за развитием дипломатических контактов вокруг Ормузского пролива и, что наиболее важно, за данными по занятости в пятницу. Рынки, по всей вероятности, останутся заложниками геополитической ситуации, пока не появится ясность о сроках и условиях нормализации обстановки вокруг Ирана. Успех будет на стороне тех, кто сможет отделить краткосрочные отскоки от долгосрочного тренда, который, вероятно, останется нисходящим, пока цены на нефть не стабилизируются, а ФРС не даст четких сигналов о своей политике.