Xem thêm

07.04.2026 03:09 PM

07.04.2026 03:09 PM

Xem thêm: Các chỉ báo giao dịch InstaTrade cho S&P500 (SPX)

Thị trường cổ phiếu Mỹ đang căng như dây đàn khi “giờ G” được ấn định vào 20:00 giờ Bờ Đông (24:00 GMT) — thời hạn cuối cùng trong tối hậu thư mà Tổng thống Donald Trump đưa ra cho Iran. Hợp đồng tương lai trên các chỉ số chứng khoán chủ chốt của Mỹ đều giảm ngay từ đầu phiên Mỹ, và nhà đầu tư đang ưu tiên nắm giữ tiền mặt. Chúng tôi xem xét điều gì đang diễn ra với chỉ số đầu tàu của Wall Street và chỉ số này có thể sẽ đi về đâu tiếp theo.

Yếu tố dẫn dắt chính: không phải Fed, mà là Tehran

Thông thường vào tháng 4, sự chú ý tập trung vào báo cáo lợi nhuận doanh nghiệp và các tín hiệu từ Cục Dự trữ Liên bang. Tuy nhiên, hôm nay yếu tố chi phối lại là địa chính trị.

Tình hình đang leo thang. Iran chính thức bác bỏ đề xuất ngừng bắn 45 ngày, cho rằng đó chỉ là cơ hội để kẻ thù “tái tập hợp lực lượng”. Tehran yêu cầu chấm dứt vĩnh viễn các hành động thù địch, có bảo đảm chống nguy cơ tấn công trở lại và, nhạy cảm nhất đối với thị trường, là công nhận chủ quyền của Iran đối với eo biển Hormuz.

Lực lượng Vệ binh Cách mạng Hồi giáo (IRGC) cảnh báo các nước láng giềng rằng “thời kỳ kiềm chế đã kết thúc”, đe dọa tấn công vào cơ sở hạ tầng của Mỹ và các đối tác.

Phản ứng của thị trường diễn ra ngay lập tức:

- Hợp đồng tương lai S&P 500 giảm 0,5%,

- Hợp đồng tương lai Dow Jones mất 0,4%,

- Nasdaq 100 giảm 0,6%.

Cú sốc năng lượng và lãi suất Fed: “cocktail” nguy hiểm

Giá dầu Brent đã ổn định trên 107 USD/thùng. Đây không còn chỉ là một “phần bù địa chính trị” nữa, mà là một cú sốc nguồn cung thực sự, làm thay đổi toàn bộ bức tranh kinh tế vĩ mô.

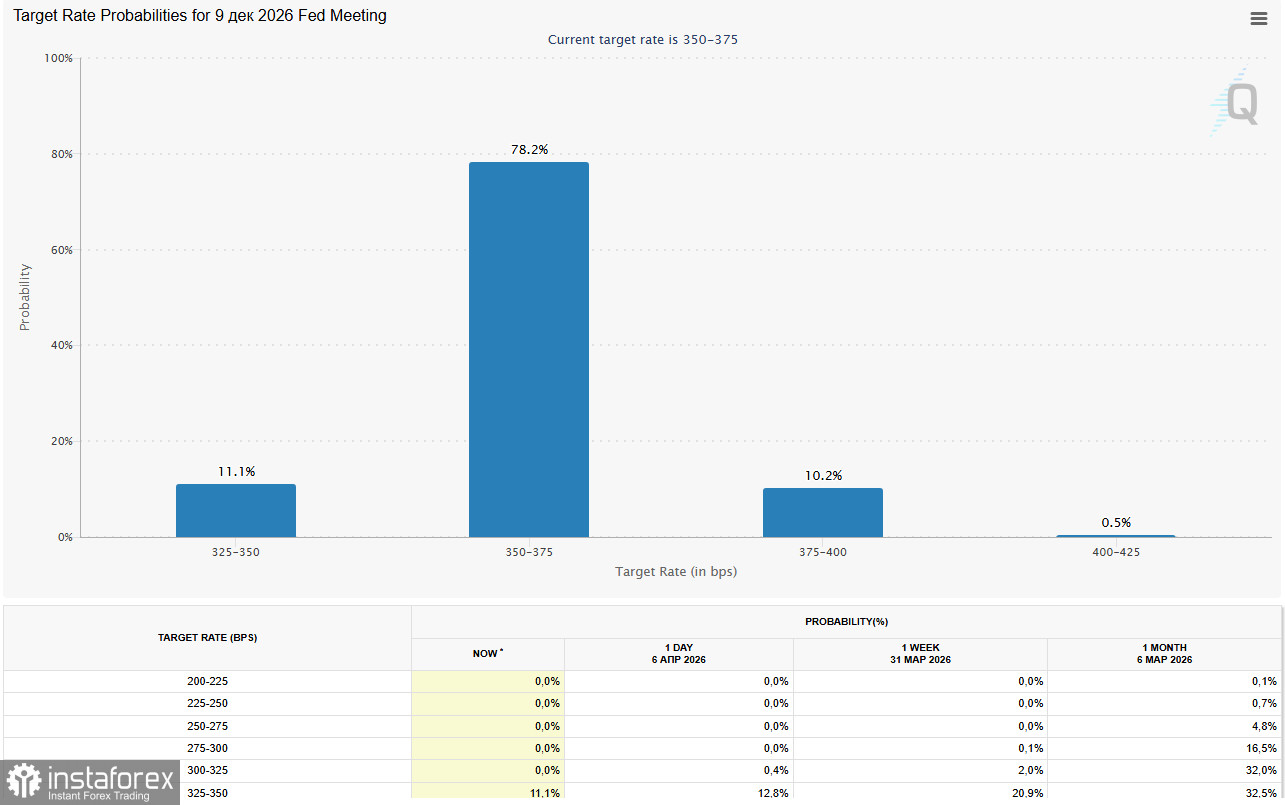

Cho đến gần đây, thị trường vẫn định giá khả năng Fed sẽ nới lỏng trong nửa cuối năm. Giờ đây, những kỳ vọng đó đang sụp đổ. Theo công cụ FedWatch của CME Group, xác suất Fed giữ nguyên lãi suất trong tháng 4 là 98,4% và 78% cho tháng 12. Thị trường không còn kỳ vọng việc cắt giảm lãi suất trong năm nay.

Nhiều nhà kinh tế giờ đây loại trừ hoàn toàn khả năng cắt giảm lãi suất trong năm 2026, viện dẫn sự bất định về lạm phát.

Đây là thời điểm mang tính bước ngoặt đối với S&P500. Lãi suất cao gây áp lực lên định giá cổ phiếu, đặc biệt là trong nhóm công nghệ, trong khi chi phí năng lượng tăng lại bóp nghẹt biên lợi nhuận doanh nghiệp.

Trong bối cảnh đó, nhà đầu tư đang xoay vòng khỏi cổ phiếu tăng trưởng sang các nhóm phòng thủ. Đây là phản ứng kinh điển trước rủi ro stagflation (lạm phát cao + tăng trưởng yếu). Một số chiến lược gia cổ phiếu cho rằng các ngành tiện ích (utilities) và chăm sóc sức khỏe là những lựa chọn phòng thủ. Khác với Energy và Consumer Discretionary, vốn chịu tác động trực tiếp từ giá dầu, các ngành này được “cách ly” khỏi cú sốc năng lượng. Hơn nữa, định giá của họ vẫn còn hấp dẫn và tăng trưởng lợi nhuận được hỗ trợ bởi các xu hướng nhân khẩu học và đầu tư hạ tầng.

Từ đầu năm đến nay, ngành Energy trong S&P500 đã tăng khoảng 36%, trong đó gần 10% đà tăng này diễn ra sau khi xung đột với Iran bắt đầu. Câu hỏi đặt ra là dư địa tăng thêm còn bao nhiêu.

Chỉ báo trái ngược: nỗi sợ như một tín hiệu mua?

Cũng có một góc nhìn khác. Theo khảo sát của AAII, tỷ lệ tâm lý “giảm giá” (bearish) đã lên tới 51,4% trong tuần trước.

Điều này quan trọng vì kể từ năm 1987, mức độ bi quan như vậy chỉ xuất hiện trong khoảng 5% số quan sát. Về mặt lịch sử, đây là một chỉ báo trái ngược (contrarian indicator) rất mạnh:

- lợi nhuận bình quân của S&P500 trong 6 tháng tiếp theo sau những lần ghi nhận như vậy là 10%,

- lợi nhuận bình quân trong 12 tháng tiếp theo là 16%.

Nếu chỉ số lặp lại mô hình lịch sử này, nó có thể đạt 7.636 điểm vào tháng 4/2027. Trùng hợp là con số này xấp xỉ với dự báo trung vị cuối năm trên Wall Street vào khoảng 7.650 điểm.

Bức tranh hiện tại: kỳ vọng ngừng bắn chi phối tâm lý

Hôm thứ Hai, xuất hiện thông tin Mỹ, Iran và một nhóm các nước trung gian trong khu vực đang thảo luận các điều khoản cho một thỏa thuận ngừng bắn tiềm năng. Tổng thống Mỹ Donald Trump nói rằng các cuộc đàm phán với Iran đang “tiến triển tốt”, bày tỏ lạc quan về một thỏa thuận trước hạn chót vào thứ Ba. Tin tức đó tạm thời làm suy yếu vai trò trú ẩn an toàn của đồng USD và cải thiện tâm lý đối với tài sản rủi ro.

Tuy nhiên, sự lạc quan vẫn ở mức thận trọng. Trump đặt hạn chót vào 20:00 ET ngày thứ Ba để Iran mở lại eo biển Hormuz, đồng thời đe dọa sẽ phá hủy “mọi cây cầu và mọi nhà máy điện” ở Iran nếu họ không tuân thủ. Iran đã bác bỏ đề xuất ngừng bắn tạm thời, khẳng định yêu cầu chấm dứt vĩnh viễn chiến tranh.

Vào thứ Sáu, khi thị trường Mỹ đóng cửa nghỉ lễ Phục sinh, báo cáo việc làm tháng 3 của Mỹ cho thấy một bất ngờ lớn:

- số việc làm phi nông nghiệp (nonfarm payrolls) tăng 178.000 (kỳ vọng 60.000),

- tỷ lệ thất nghiệp giảm xuống 4,3% từ 4,4%,

- thu nhập bình quân giờ làm việc tăng chậm lại còn 0,2% so với tháng trước (kỳ vọng 0,3%).

Các số liệu này củng cố kỳ vọng rằng Cục Dự trữ Liên bang (Fed) sẽ duy trì lãi suất cao trong thời gian dài hơn.

Căng thẳng địa chính trị kết hợp với thâm hụt ngân sách có thể đẩy lạm phát tăng cao hơn nữa, buộc Fed phải giữ lãi suất ở mức cao hơn nhiều so với những gì thị trường đang định giá.

Chủ tịch Fed chi nhánh Cleveland, bà Beth Hammack, cho biết dù kịch bản cơ sở của bà là lãi suất sẽ được giữ nguyên trong một thời gian dài, nhưng áp lực lạm phát gia tăng có thể đòi hỏi phải nâng lãi suất thêm nữa.

Phân tích kỹ thuật ngắn gọn

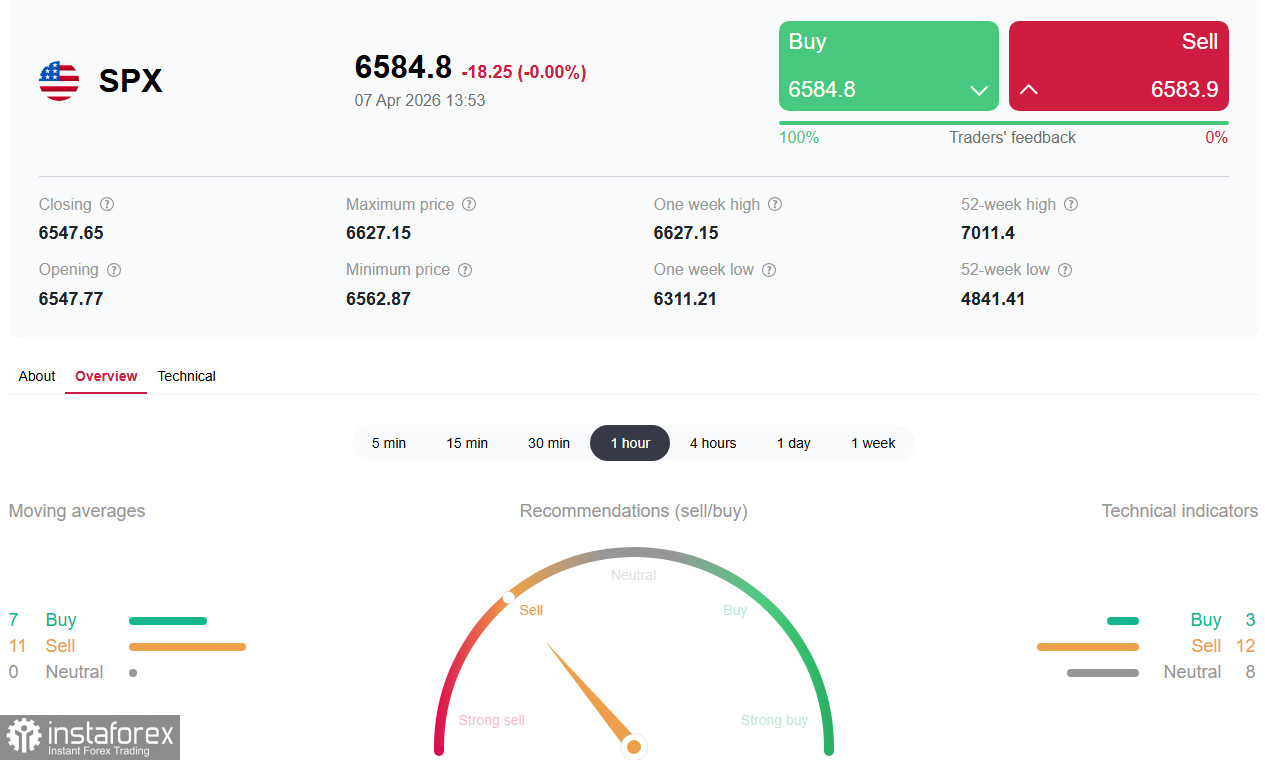

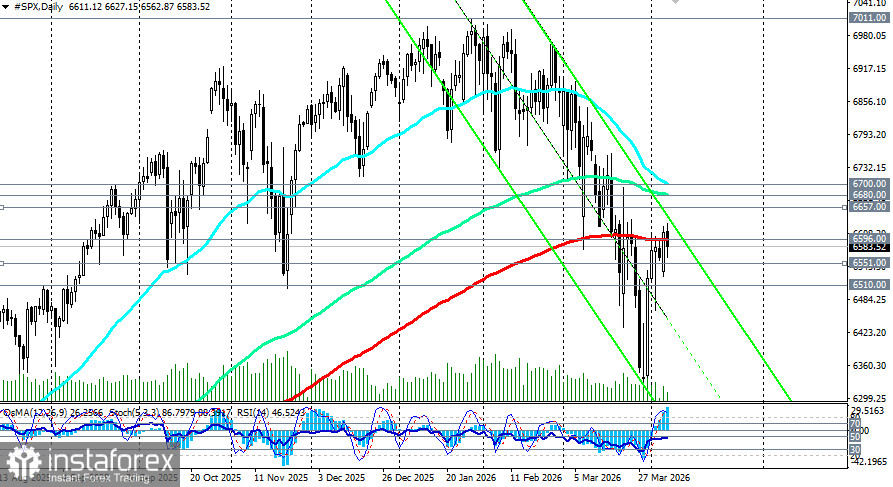

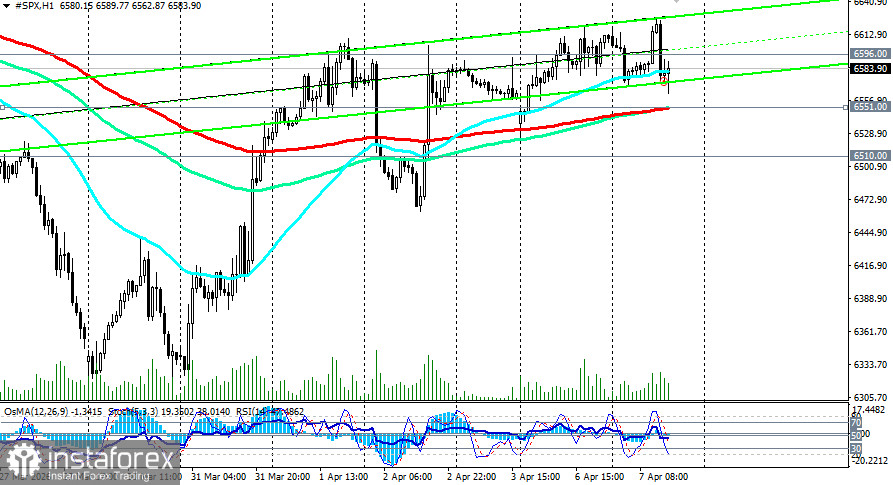

Bất chấp cơn bão địa chính trị, thị trường vẫn thể hiện khả năng chống chịu đáng ngạc nhiên. Tuần trước, S&P 500 đã bật tăng từ vùng đáy của tháng Ba, tiếp tục đà phục hồi từ khu vực quanh 6.320,00.

Về mặt kỹ thuật, có hai kịch bản có thể xảy ra. Nếu thị trường giữ được trên vùng 6.551,00 (EMA200 trên biểu đồ 1 giờ) – 6.596,00 (EMA200 trên biểu đồ ngày), thì vẫn còn tiềm năng để hoàn tất sóng tăng thứ năm trong nửa cuối năm (H2). Nếu áp lực bán gia tăng ngay bây giờ, điều đó sẽ báo hiệu sự khởi đầu của một nhịp điều chỉnh sâu về khu vực 5.800,00 (EMA144 trên biểu đồ tuần).

Các sự kiện chính trong tuần này

- Thứ Ba, 20:00 ET (24:00 GMT), thời hạn của Trump đối với Iran — chất xúc tác địa chính trị then chốt,

- Thứ Tư, công bố biên bản cuộc họp FOMC — các tín hiệu về lộ trình lãi suất,

- Thứ Sáu, dữ liệu CPI của Mỹ cho tháng 3 — chỉ báo lạm phát chủ chốt.

Kết luận

S&P 500 đang ở điểm phân nhánh. Về mặt kỹ thuật, chỉ số này vẫn còn cơ hội nối lại đà tăng trong H2, nhưng yếu tố địa chính trị tạm thời đã lấn át phân tích cơ bản. Fed bị hạn chế dư địa hành động — số liệu việc làm mạnh và giá năng lượng tăng buộc cơ quan này phải duy trì lãi suất cao lâu hơn so với kỳ vọng của thị trường.

Vùng then chốt 6.550,00–6.660,00 sẽ là “chiến trường” trong vài ngày tới. Giữ được trên vùng này sẽ duy trì triển vọng phục hồi lên 6.700,00 và xa hơn nữa, trong khi phá vỡ xuống dưới sẽ mở đường về 6.000,00 và 5.800,00.

Dù theo kịch bản nào, biến động cũng sẽ duy trì ở mức cao. Nhà đầu tư nên theo dõi sát diễn biến xung quanh thời hạn vào Thứ Ba của Trump, biên bản FOMC vào Thứ Tư và dữ liệu lạm phát công bố vào Thứ Sáu. Thành công sẽ thuộc về những người có thể tách bạch kỳ vọng hòa bình trong ngắn hạn khỏi các thực tế kinh tế vĩ mô nền tảng.