04.05.2026 12:49 AM

04.05.2026 12:49 AM

تداول زوج اليورو/الدولار الأمريكي خلال الأسبوع الماضي دون زخم يُذكر. من المرجّح أن الكثير من المتداولين كانوا يتوقعون تحركات أكثر حدة، خاصة في ظل تدفّق الأخبار، ولا سيما في النصف الثاني من الأسبوع. نذكّر بأنه من الأربعاء إلى الجمعة عقدت البنوك المركزية الثلاثة اجتماعاتها، وصدر كمّ هائل من البيانات الاقتصادية الكلية المهمة، إلى جانب أخبار جيوسياسية جديدة مع اقتراب نهاية الأسبوع. وبالتالي، لم يكن المتعاملون في السوق يعانون من نقص في المعلومات.

لكن هذا الفيض من البيانات المهمة والمتنوعة لعب ضد السوق. أولاً، لم يتمكن المتداولون من استيعاب كل المعطيات الواردة وتكوين رؤية موحّدة. ثانياً، لا يزال تركيز السوق موجهاً بدرجة كبيرة نحو الشرق الأوسط. ثالثاً (ولا ينفي هذا النقطة الثانية)، تأثير العوامل الجيوسياسية آخذ في التراجع مع غياب أي تحولات ملموسة في أي اتجاه. بتعبير مبسط، يظل الوضع في الشرق الأوسط متوتراً ولكن من دون تغيير جوهري. لا توجد مفاوضات رسمية بين طهران وواشنطن، ومع ذلك تَرِد يومياً معلومات عن اتصالات هاتفية ومقترحات جديدة من كلا الجانبين، ثم تُنفى على الفور تقريباً. لذلك ينتظر السوق حقائق ووقائع وتغيّرات فعلية في الوضع في الشرق الأوسط، لا مجرد تقارير عن «مقترح مذهل» جديد من إيران أو تهديد آخر من Donald Trump بمحو دولة كاملة من الوجود.

إجمالاً، يمكن إبراز عدة نقاط رئيسية من أحداث الأسبوع الماضي. أولاً، لا يُتوقّع أن يقدم مجلس الاحتياطي الفدرالي على تشديد السياسة النقدية حتى نهاية عام 2026، ولا يبدو أن من المجدي حالياً وضع توقعات لعام 2027. ثانياً، يقترب البنك المركزي الأوروبي من الانتقال إلى تشديد السياسة النقدية مع استمرار تسارع التضخم وخروجه تدريجياً عن السيطرة. وضع التضخم في الولايات المتحدة ليس أفضل حالاً، ومع ذلك لا يزال لدى الفدرالي «مرساة» تمنعه من التشديد، وهي ضعف سوق العمل. أشار Jerome Powell إلى أن أوضاع سوق العمل الأمريكية «مرضية»، لكن الجميع يدرك أن بيانات التوظيف في القطاعات غير الزراعية الحالية بعيدة عن المثالية.

إلى جانب ذلك، تباطأ نمو اقتصاد منطقة اليورو، في حين تعافت الاقتصاد الأمريكي من ربع رابع سيئ للغاية، لكنه أظهر معدلات نمو أقل مما كان الخبراء يتوقعون. كما جاء مؤشر ISM لمديري المشتريات في قطاع التصنيع في الولايات المتحدة دون التوقعات.

النتيجة أن البيانات الأمريكية خيّبت الآمال مرة أخرى، وارتفاع التضخم عبر المحيط، بخلاف ما هو عليه الحال في الاتحاد الأوروبي أو المملكة المتحدة، لا يعني بالضرورة أن البنك المركزي سيتجه إلى تشديد السياسة. في المقابل، من المرجح أن يقدم بنك إنجلترا أو البنك المركزي الأوروبي على رفع أسعار الفائدة الرئيسية هذا الصيف إذا لم يتم التوصل إلى تسوية للوضع في الشرق الأوسط في مايو. وبرأينا، احتمالات حدوث تسوية من هذا النوع ضئيلة للغاية. أما بالنسبة لآفاق الدولار الأمريكي، فهي لا تزال سلبية كما كانت. وحتى إذا غضضنا الطرف عن احتمال تشديد السياسة النقدية من جانب البنك المركزي الأوروبي، فإن الدولار الأمريكي لم يعد يمتلك مزيداً من «أوراق القوة»، ولا يزال Donald Trump يرغب في رؤية دولار أضعف بكثير لتحسين الميزان التجاري للولايات المتحدة.

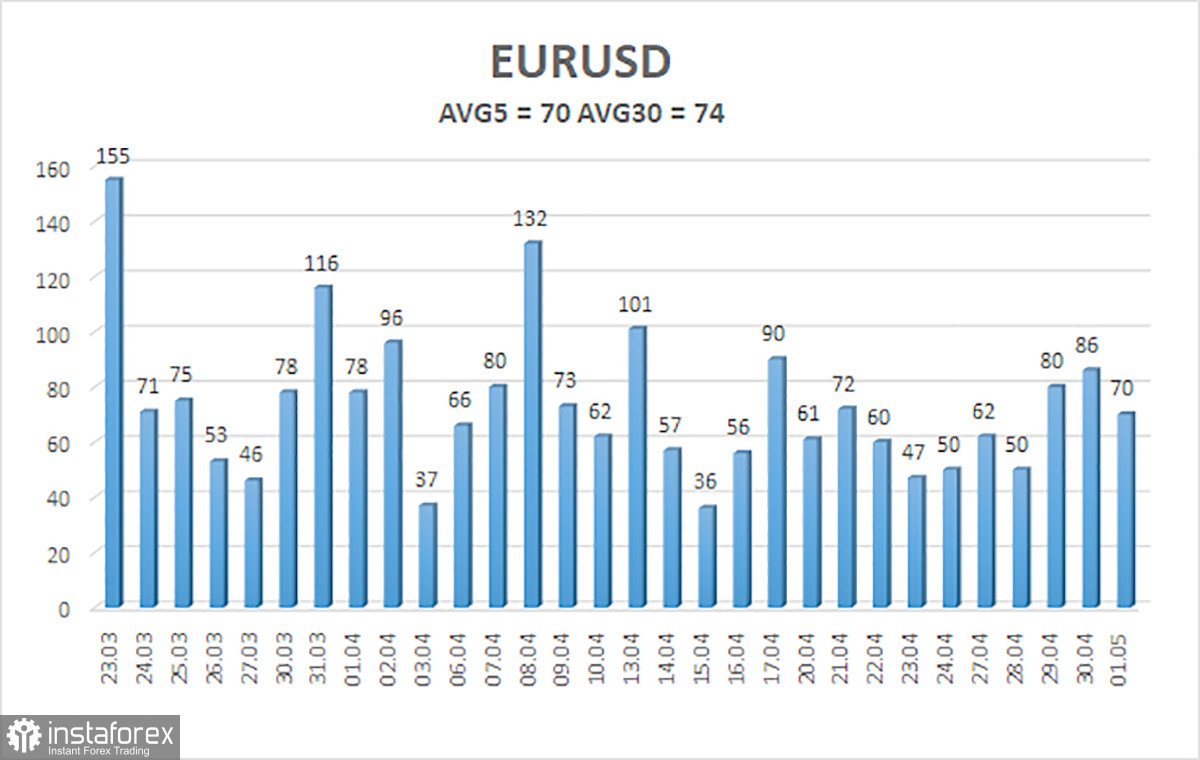

متوسط تقلب زوج اليورو/الدولار الأميركي خلال آخر 5 أيام تداول حتى 3 مايو بلغ 70 نقطة أساس (pips)، ويُعتبر هذا المستوى «متوسطًا». نتوقع أن يتحرك الزوج يوم الاثنين ضمن النطاق بين 1.1651 و 1.1791. القناة العلوية للانحدار الخطي انعطفت إلى الأسفل، في إشارة إلى تحوّل الاتجاه إلى هابط. ومع ذلك، قد يستأنف الاتجاه الصاعد لعام 2025. مؤشر CCI دخل منطقة التشبّع الشرائي وشكّل انحرافين «هبوطيين»، ما يشير إلى احتمال حدوث تصحيح هابط.

يواصل زوج اليورو/الدولار الأميركي الحفاظ على اتجاه صاعد في ظل تراجع تأثير العوامل الجيوسياسية على معنويات السوق وانحسار التوترات الجيوسياسية. يظل المشهد الأساسي العالمي للدولار سلبيًا للغاية، لذلك ما زلنا نتوقع نموًا طويل الأجل للزوج. إذا استقر السعر دون المتوسط المتحرك، يمكن التفكير في مراكز بيع مع أهداف عند 1.1658 و 1.1597 استنادًا إلى المعطيات الفنية. أما إذا كان السعر أعلى من خط المتوسط المتحرك، فتظل مراكز الشراء مع أهداف عند 1.1780 و 1.1841 مناسبة. يواصل السوق الابتعاد عن العامل الجيوسياسي، في حين يفقد الدولار محرك نموه الوحيد.