11.06.2026 12:56 PM

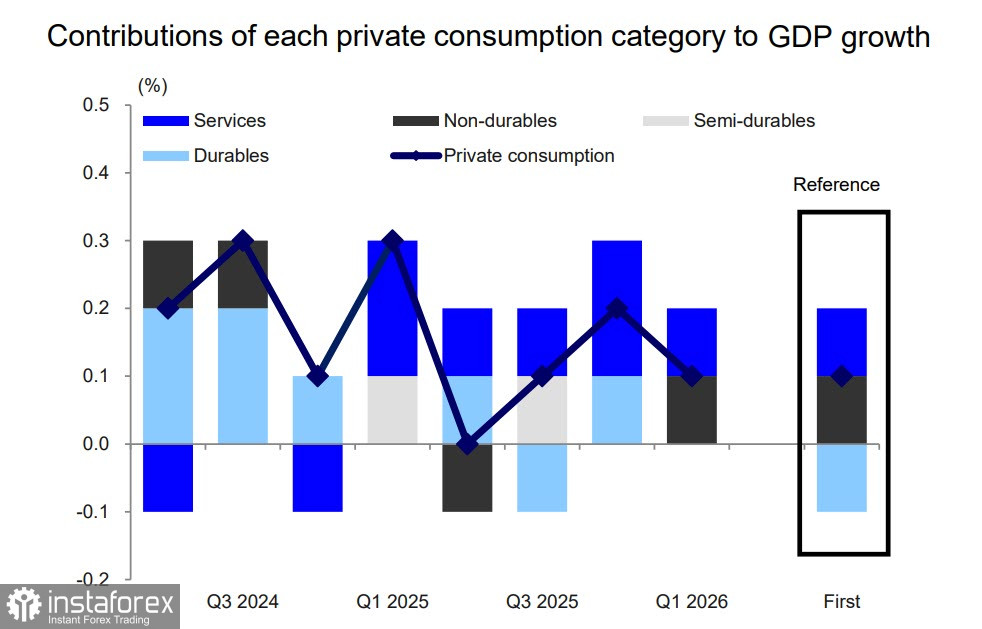

11.06.2026 12:56 PMتمت مراجعة نمو الناتج المحلي الإجمالي الحقيقي في الربع الأول بشكل طفيف إلى الأسفل ليسجّل +0.5% على أساس ربع سنوي و+1.8% على أساس سنوي، مقارنة بالتقديرات الأولية البالغة +0.5% و+2.1%. وقد عكس الربع الأول فقط بشكل جزئي بداية الحرب بين الولايات المتحدة وIsrael وIran، إلا أنه في هذه المرحلة لا يبدو أن هناك تهديدًا مباشرًا بحدوث تباطؤ حاد نتيجة اضطرابات في سلاسل إمداد الطاقة. ومن المرجح أن يتأثر الربع الثاني بهذا العامل بشكل أكثر وضوحًا، لكن التقديرات الحالية ما تزال متفائلة نسبيًا، إذ من المتوقع أن تتراجع حدة التوترات الجيوسياسية وأن تنخفض أسعار النفط تدريجيًا.

إن التأييد لرفع سعر الفائدة يكتسب بالفعل زخماً بين أعضاء مجلس السياسة النقدية، ويبدو الآن مرجحاً أن تدعم السلطة التنفيذية أيضاً هذه الزيادة. وفيما يتعلق بموقف إدارة Takaichi، التي يُرجَّح أن تكون العقبة الرئيسية أمام اتخاذ قرار نهائي برفع الفائدة، أفادت وكالة Jiji Press بأن وزير الخزانة الأمريكي Scott Bessent نصح رئيس الوزراء Takaichi خلال اجتماع بعدم عرقلة خطوة رفع سعر الفائدة من جانب بنك اليابان. وعليه، يمكن الاستنتاج بشكل معقول أن احتمال قبول الإدارة لرفع الفائدة – أو قبولها له بالفعل – قد أصبح أعلى الآن.

تشمل أبرز المخاطر قبيل الاجتماع الأحداث التي قد تعقّد قرار رفع الفائدة. ومن بين هذه المخاطر حدوث اضطرابات حادة في سلاسل التوريد بسبب مزيد من التصعيد في التوترات في الشرق الأوسط. إلا أن تدهور الأوضاع بهذا الشكل يبدو غير محتمل خلال الأيام القليلة المقبلة.

يتوقع المحللون في Mizuho Bank أن يقوم بنك اليابان برفع أسعار الفائدة مرة تقريباً كل ستة أشهر. ومن المنتظر أن يصل سعر الفائدة الأساسي إلى 1.25% بحلول ديسمبر 2026، وإلى 1.50% بحلول يونيو 2027 (مستوى الفائدة النهائي). وبالتوازي مع رفع أسعار الفائدة، من المرجح أيضاً أن يُبطئ بنك اليابان وتيرة التشديد الكمي.

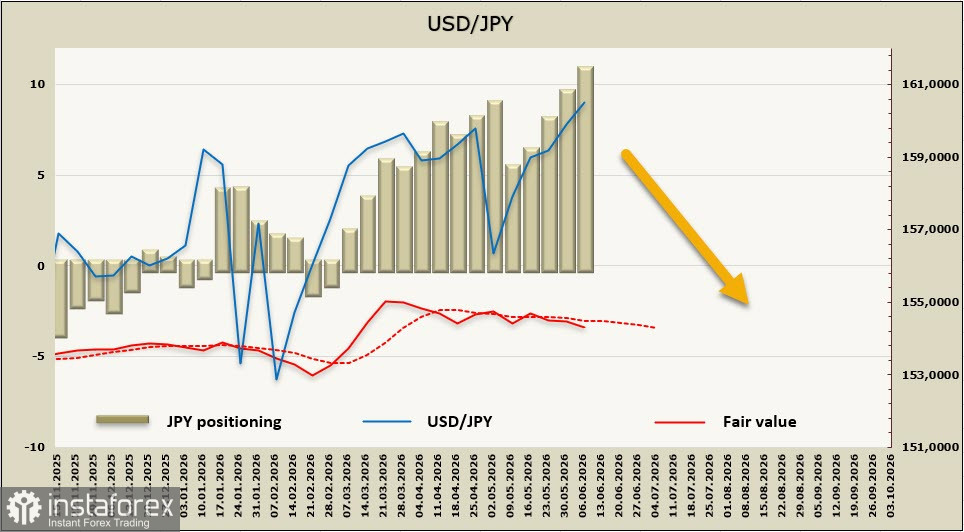

ارتفعت صافي المراكز المدينة على الين بمقدار 1.13 مليار خلال أسبوع التقرير، لتصل إلى -10.13 مليار. وقد تجاوزت المراكز المدينة القمة السابقة المسجّلة في عام 2007 وبلغت مستوى قياسياً جديداً. كما أن تقدير القيمة العادلة يحاول التحرك دون المتوسط الطويل الأجل.

تحرك زوج USD/JPY ليقترب من القمة المسجّلة في 30 أبريل، والتي أعقبها تدخل واسع النطاق في سوق العملات. الوضع الحالي يبدو مشابهًا؛ إلا أنّه في حال أقدم بنك اليابان على رفع سعر الفائدة، فقد لا تكون هناك حاجة إلى تدخل جديد. من المحتمل أيضًا أن تكون السلطات اليابانية تدرس سيناريو مماثل، مع الإبقاء على خيار التدخل لاحقًا إذا لم يستقر الين. من الناحية الأساسية، لا يزال الين ضعيفًا، والحركة باتجاه مستوى 162 لا تزال مطروحة. ومع ذلك، قد يسهم تزايد الثقة في احتمال رفع الفائدة في دعم مراكز بيعية على USD/JPY، ما قد يسمح للين بالتعافي والتراجع بعدة نقاط رقمية.