16.07.2026 07:03 PM

16.07.2026 07:03 PMيواجه اقتصاد اليابان ضغوطاً تضخمية متجددة. فقد تسارع ارتفاع مؤشر أسعار المستهلكين (مؤشر أسعار المستهلك) في طوكيو، الذي يُعدّ مؤشراً رائداً رئيسياً للتضخم في عموم البلاد، إلى 1.7% على أساس سنوي في يونيو. وفي الوقت نفسه، ارتفع مؤشر الأسعار الأساسي للمستهلكين (باستثناء الأغذية الطازجة) إلى 1.6%، في حين تسارع مقياس التضخم الكامن الأوسع إلى 1.9% مقارنة بـ 1.6% في مايو، متجاوزاً توقعات السوق

كما قفز مؤشر أسعار السلع الشركات (سي جي بي آي) إلى 6.3% على أساس سنوي في مايو، وهو أعلى مستوى له في ثلاث سنوات، ما يشير إلى أن ارتفاع تكاليف واردات منتجات الطاقة يُنقَل بوتيرة أسرع إلى الأسعار المحلية.

ظلّ النمو الاقتصادي متماسكًا حتى الآن، مع توسّع الناتج المحلي الإجمالي بنسبة 2.1% في الربع الأول. ومع ذلك، يُتوقَّع أن يكون أداء الربع الثاني أضعف بكثير بسبب البيئة الجيوسياسية شديدة السلبية. ومن المرجّح ألا يبدأ التعافي إلا قرب نهاية العام، وفقط إذا تراجعت حدّة التوترات وبدأت سلاسل الإمداد العالمية في العودة إلى طبيعتها، وهو سيناريو يبدو غير مرجّح في الوقت الراهن. وتمتد التداعيات المحتملة إلى ما هو أبعد من ارتفاع التضخم، لتشمل ضعف الطلب الاستهلاكي الحقيقي، وانخفاض معدّلات استخدام الطاقة الإنتاجية، وتباطؤ نمو الصادرات. وفي نهاية المطاف، قد يؤدّي ذلك إلى تراجع الاستثمارات، وهو ما يمثّل سيناريو بالغ الخطورة بالنسبة للاقتصاد الياباني

في أبريل 2026، تراجعت واردات اليابان من النفط بنحو 66% مقارنةً بالفترة نفسها من العام السابق. ولم تُتح إمكانية تعافي الواردات إلى حوالي 90% من مستواها السابق للصراع إلا بفضل الجهود المكثّفة لتنويع مصادر الإمداد. إلا أن المشكلة لا تقتصر على النفط الخام وحده. فعلى سبيل المثال، أدّت نقص كميات النافثا إلى انخفاض إنتاج الإيثيلين بنسبة 37.1% في أبريل، في حين قفزت تكاليف الطاقة بشكل حاد. ووفقًا لـ معهد بحوث اليابان، إذا ظلّت أسعار النفط فوق 87 دولارًا للبرميل، فإن هذا العامل وحده قد يكون كافيًا لبدء حالة ركود. أما ارتفاع أسعار النفط بشكل أكبر فقد يفضي إلى انكماش في الناتج المحلي الإجمالي بنسبة 3%. وتعتمد اليابان حاليًا بدرجة كبيرة على احتياطياتها الاستراتيجية من النفط، غير أن هذه الاحتياطيات محدودة. ونتيجة لذلك، أصبح الصراع في الخليج الفارسي يؤثّر بشكل متزايد في كلٍّ من الاقتصاد الياباني والين

تتوقّع الأسواق المالية أن يُبقي بنك اليابان سعر الفائدة الأساسي دون تغيير في اجتماعه في يوليو، على أن لا يتم تنفيذ الرفع التالي للفائدة قبل ديسمبر

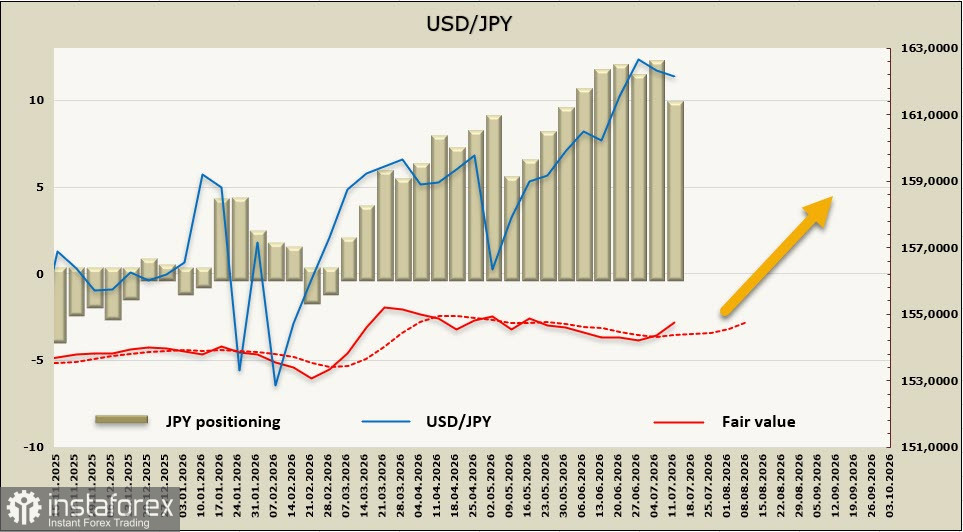

تقلّص صافي مراكز المضاربة المدينة على الين بمقدار 2.38 مليار ين خلال أسبوع التقارير الأخير ليصل إلى -9.55 مليار ين. ورغم هذا التحسّن، تحرّكت القيمة العادلة التقديرية مجددًا لتتجاوز متوسطها طويل الأجل تحت تأثير عوامل قصيرة الأجل

أصبح الين أسيرًا لثلاث قوى قوية: صدمة الطاقة الخارجية، وتدهور شروط التبادل التجاري، وفارق أسعار الفائدة المستمر مع الولايات المتحدة. وعلى الرغم من أن بنك اليابان رفع سعر الفائدة الأساسي إلى 1.0% وما زال مستعدًا لمواصلة تطبيع السياسة النقدية، فإن الأسواق لا تُسعّر أي رفع إضافي للفائدة قبل ديسمبر 2026.

من منظور تقني، يقترب زوج الدولار الأمريكي / الين الياباني من اختبار مستوى 163.00. إن اختراقًا مستدامًا فوق هذه المقاومة سيفتح الطريق نحو منطقة 165.00–170.00، وسيؤدي على الأرجح إلى تحرك من جانب السلطات اليابانية. من ناحية العوامل الأساسية، تظل التطورات الجيوسياسية المحرك الرئيسي للسوق. وطالما استمر الصراع الذي يؤثر في مضيق هرمز، ستظل المخاطر مائلة باتجاه مزيد من ضعف الين على الرغم من لهجة بنك اليابان المتزايدة التشدد. يُعد مستوى 163.00 عتبة فنية بالغة الأهمية، إذ يمثل مقاومة أفقية طويلة الأجل تتزامن مع نقطة المنتصف للقناة الصاعدة القائمة منذ عام 2022، وكذلك الحد العلوي لقناة التداول السنوية. إن اختراقًا حاسمًا فوق هذا المستوى من شأنه أن يغيّر بصورة جوهرية الآفاق طويلة الأجل للين.