อ่านรายละเอียดเพิ่มเติม

16.07.2026 07:03 PM

16.07.2026 07:03 PMเศรษฐกิจญี่ปุ่นกำลังเผชิญแรงกดดันเงินเฟ้อรอบใหม่ ดัชนีราคาผู้บริโภค (CPI) ของกรุงโตเกียว ซึ่งเป็นดัชนีชี้นำสำคัญของภาวะเงินเฟ้อทั่วประเทศ เร่งตัวขึ้นมาอยู่ที่ 1.7% เมื่อเทียบรายปีในเดือนมิถุนายน ขณะเดียวกัน ดัชนี CPI พื้นฐาน (ไม่รวมอาหารสด) เพิ่มขึ้นเป็น 1.6% และมาตรการวัดเงินเฟ้อพื้นฐานในภาพกว้างปรับตัวขึ้นเป็น 1.9% จาก 1.6% ในเดือนพฤษภาคม สูงกว่าที่ตลาดคาดการณ์ไว้

ดัชนีราคาสินค้าในภาคธุรกิจ (Corporate Goods Price Index: CGPI) พุ่งขึ้น 6.3% เมื่อเทียบรายปีในเดือนพฤษภาคม ซึ่งเป็นระดับสูงสุดในรอบสามปี สะท้อนว่าต้นทุนที่เพิ่มขึ้นของพลังงานนำเข้าถูกส่งผ่านไปยังราคาภายในประเทศในอัตราที่เร็วขึ้น

จนถึงขณะนี้ การเติบโตทางเศรษฐกิจยังคงมีความยืดหยุ่น โดย GDP ขยายตัว 2.1% ในไตรมาสแรก อย่างไรก็ตาม คาดว่าไตรมาสที่สองจะอ่อนแอลงอย่างมาก เนื่องจากสภาพแวดล้อมทางภูมิรัฐศาสตร์ที่ไม่เอื้ออำนวยอย่างยิ่ง การฟื้นตัวน่าจะเกิดขึ้นได้ก็ต่อช่วงปลายปี และก็เป็นไปได้ก็ต่อเมื่อความตึงเครียดผ่อนคลายลงและห่วงโซ่อุปทานทั่วโลกเริ่มกลับสู่ภาวะปกติ ซึ่งในปัจจุบันดูเป็นผลลัพธ์ที่ไม่น่าจะเกิดขึ้น ผลกระทบที่เป็นไปได้มีมากกว่าการเพิ่มขึ้นของเงินเฟ้อ ได้แก่ อุปสงค์ภาคครัวเรือนที่แท้จริงอ่อนแอลง การใช้กำลังการผลิตลดลง และการเติบโตของการส่งออกชะลอตัว ท้ายที่สุดแล้ว ปัจจัยเหล่านี้อาจนำไปสู่การลงทุนที่ลดลง ซึ่งเป็นสถานการณ์ที่อันตรายเป็นพิเศษต่อเศรษฐกิจญี่ปุ่น

ในเดือนเมษายน 2026 ปริมาณการนำเข้าน้ำมันของญี่ปุ่นลดลงเกือบ 66% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน การทุ่มเทความพยายามอย่างเข้มข้นในการกระจายแหล่งจัดหาน้ำมันเท่านั้น ที่ทำให้การนำเข้าฟื้นตัวกลับมาอยู่ที่ราว 90% ของระดับก่อนเกิดความขัดแย้ง อย่างไรก็ตาม ปัญหาไม่ได้จำกัดอยู่เพียงน้ำมันดิบ ตัวอย่างเช่น การขาดแคลนแนฟทาทำให้การผลิตเอทิลีนในเดือนเมษายนลดลง 37.1% ขณะที่ต้นทุนพลังงานพุ่งสูงขึ้นอย่างรวดเร็ว ตามการประเมินของ Japan Research Institute หากราคาน้ำมันยังคงอยู่เหนือระดับ 87 ดอลลาร์ต่อบาร์เรล ปัจจัยนี้เพียงอย่างเดียวก็อาจเป็นตัวจุดชนวนให้เศรษฐกิจเริ่มเข้าสู่ภาวะถดถอยได้ หากราคาน้ำมันปรับตัวสูงขึ้นมากกว่านั้น อาจส่งผลให้ GDP หดตัวถึง 3% ญี่ปุ่นกำลังพึ่งพาคลังสำรองน้ำมันเชิงยุทธศาสตร์ในระดับสูง แต่คลังสำรองดังกล่าวก็มีขีดจำกัด ด้วยเหตุนี้ ความขัดแย้งในอ่าวเปอร์เซียจึงส่งผลกระทบต่อเศรษฐกิจญี่ปุ่นและเงินเยนมากขึ้นเรื่อย ๆ

ตลาดการเงินคาดการณ์ว่า Bank of Japan จะคงอัตราดอกเบี้ยนโยบายไว้ในการประชุมเดือนกรกฎาคม โดยยังไม่คาดว่าจะมีการปรับขึ้นดอกเบี้ยครั้งต่อไปก่อนเดือนธันวาคม

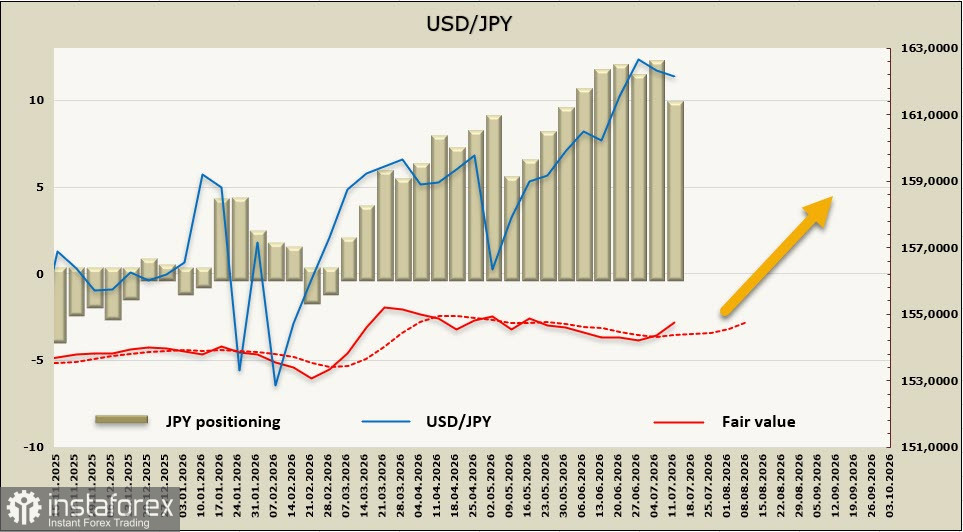

สถานะเก็งกำไรสุทธิที่เป็น “ชอร์ต” ในเงินเยนแคบลง 2.38 พันล้านเยนในสัปดาห์รายงานล่าสุด มาอยู่ที่ระดับ -9.55 พันล้านเยน แม้จะมีการปรับตัวดีขึ้น แต่ค่า “มูลค่ายุติธรรม” ที่ประเมินได้ก็ขยับขึ้นมาอยู่เหนือค่าเฉลี่ยระยะยาวอีกครั้งภายใต้อิทธิพลของปัจจัยระยะสั้น

เงินเยนได้กลายเป็น “ตัวประกัน” ของปัจจัยทรงพลังสามประการ ได้แก่ แรงกระแทกจากราคาพลังงานภายนอกประเทศ เงื่อนไขการค้าระหว่างประเทศที่ทรุดตัวลง และส่วนต่างอัตราดอกเบี้ยที่ยังคงกว้างอยู่เมื่อเทียบกับสหรัฐฯ แม้ว่า Bank of Japan จะได้ปรับขึ้นอัตราดอกเบี้ยนโยบายเป็น 1.0% และยังคงพร้อมที่จะเดินหน้าปรับนโยบายการเงินกลับสู่ภาวะปกติต่อไป แต่ตลาดยังไม่ได้สะท้อนความเป็นไปได้ของการขึ้นดอกเบี้ยอีกครั้งก่อนเดือนธันวาคม 2026

ในเชิงเทคนิค USD/JPY กำลังเข้าใกล้การทดสอบระดับ 163.00 การทะลุผ่านแนวต้านดังกล่าวอย่างต่อเนื่องจะเปิดทางให้ขยับขึ้นไปสู่โซน 165.00–170.00 และแทบจะแน่นอนว่าจะกระตุ้นให้ทางการญี่ปุ่นออกมาตอบโต้ ในเชิงปัจจัยพื้นฐาน พัฒนาการด้านภูมิรัฐศาสตร์ยังคงเป็นตัวขับเคลื่อนหลักของตลาด ตราบใดที่ความขัดแย้งซึ่งกระทบต่อช่องแคบฮอร์มุซยังดำเนินอยู่ ความเสี่ยงก็ยังโน้มเอียงไปทางการอ่อนค่าลงเพิ่มเติมของเงินเยน แม้ว่า Bank of Japan จะส่งสัญญาณเชิงเข้มงวดมากขึ้นก็ตาม ระดับ 163.00 ถือเป็นแนวเชิงเทคนิคที่สำคัญอย่างยิ่ง เพราะเป็นแนวต้านเชิงระนาบระยะยาวที่สอดคล้องกับจุดกึ่งกลางของช่องแนวโน้มขาขึ้นที่ดำรงอยู่ตั้งแต่ปี 2022 รวมถึงเป็นกรอบบนของช่องการซื้อขายรายปีด้วย การทะลุผ่านระดับนี้อย่างเด็ดขาดจะเปลี่ยนมุมมองระยะยาวต่อเงินเยนไปโดยพื้นฐาน