16.07.2026 07:01 PM

16.07.2026 07:01 PM

على مدى الأسابيع القليلة الماضية، حقق زوج الجنيه الإسترليني/الدولار الأمريكي (GBP/USD) مكاسب قوية قد تمثل بداية لاتجاه صاعد جديد. فقد عجز البائعون هذا الأسبوع عن استعادة السيطرة، رغم حدوث تصعيدين إضافيين في الشرق الأوسط وتعليق المفاوضات في الوقت الراهن.

الرئيس الأمريكي Donald Trump ألغى بالفعل التفويض الذي كان يسمح لإيران بتصدير النفط في إطار اتفاق السلام، وأعاد فرض القيود على الموانئ الإيرانية. في المقابل، أقدمت إيران مرة أخرى على إغلاق مضيق هرمز من جهتها. ونتيجة لذلك، انهار وقف إطلاق النار فعلياً، وتوقفت المفاوضات.

مع ذلك، لا يزال المتداولون غير مقتنعين بأن الصراع سيستأنف على نطاق واسع، إذ شهدت الأسواق مواقف مشابهة عدة مرات في السابق، قبل أن يعود الطرفان في النهاية إلى طاولة التفاوض. وقد تجاهل السوق إلى حد كبير تجدّد التوترات الجيوسياسية، وأرى أن هذا التجاهل كان رد فعل منطقياً.

بدلاً من ذلك، حصل المشترون على دفعة غير متوقعة من بيانات التضخم الأمريكية، التي تباطأت هذا الأسبوع إلى 3.5% على أساس سنوي. تبع ذلك شهادة رئيس مجلس الاحتياطي الفيدرالي Kevin Warsh أمام الكونغرس، والتي امتنع خلالها عن توجيه أي إشارات إلى مزيد من التشديد النقدي، ما أدى إلى موجة جديدة من خيبة الأمل لدى المضاربين على صعود الدولار. ونتيجة لذلك، تراجعت الثقة في إمكانية أن يبدأ الاحتياطي الفيدرالي تشديد السياسة النقدية في أقرب وقت خلال سبتمبر. وبحلول ذلك الوقت، ستكون لدى الأسواق أيضاً رؤية أوضح لتطورات الأوضاع في الشرق الأوسط، وأسعار النفط والغاز الطبيعي في الخريف قبيل فصل الشتاء، وكيفية تفاعل معدلات التضخم مع البيئة الجيوسياسية والطاقوية الجديدة.

ومن الجدير بالذكر أيضاً أن السوق كان يتوقع في البداية استمرار ارتفاع التضخم في الولايات المتحدة ما لم يتدخل الـ FOMC. لكن هذه المخاوف تراجعت لاحقاً مع هبوط أسعار النفط إلى ما يقرب من 70 دولاراً للبرميل. هذا الأسبوع، ارتفع النفط مجدداً إلى حوالي 87 دولاراً، وقد يدفع التصعيد الأخير في الشرق الأوسط إلى جانب تجدّد تعطل حركة الشحن عبر مضيق هرمز الأسعار إلى مستويات أعلى.

إذا تطورت الأحداث وفق السيناريو الأكثر تشاؤماً، فقد تعود أسعار النفط إلى نطاق 100–120 دولاراً للبرميل. في ظل هذه الظروف، ستتلاشى سريعاً الآمال في تباطؤ التضخم سواء في الولايات المتحدة أو منطقة اليورو. وعلى العكس من ذلك، إذا تطورت الأوضاع بشكل أكثر إيجابية، فقد تتراجع أسعار النفط إلى نطاق 60–70 دولاراً، مما يقلل الحاجة إلى مزيد من التشديد النقدي.

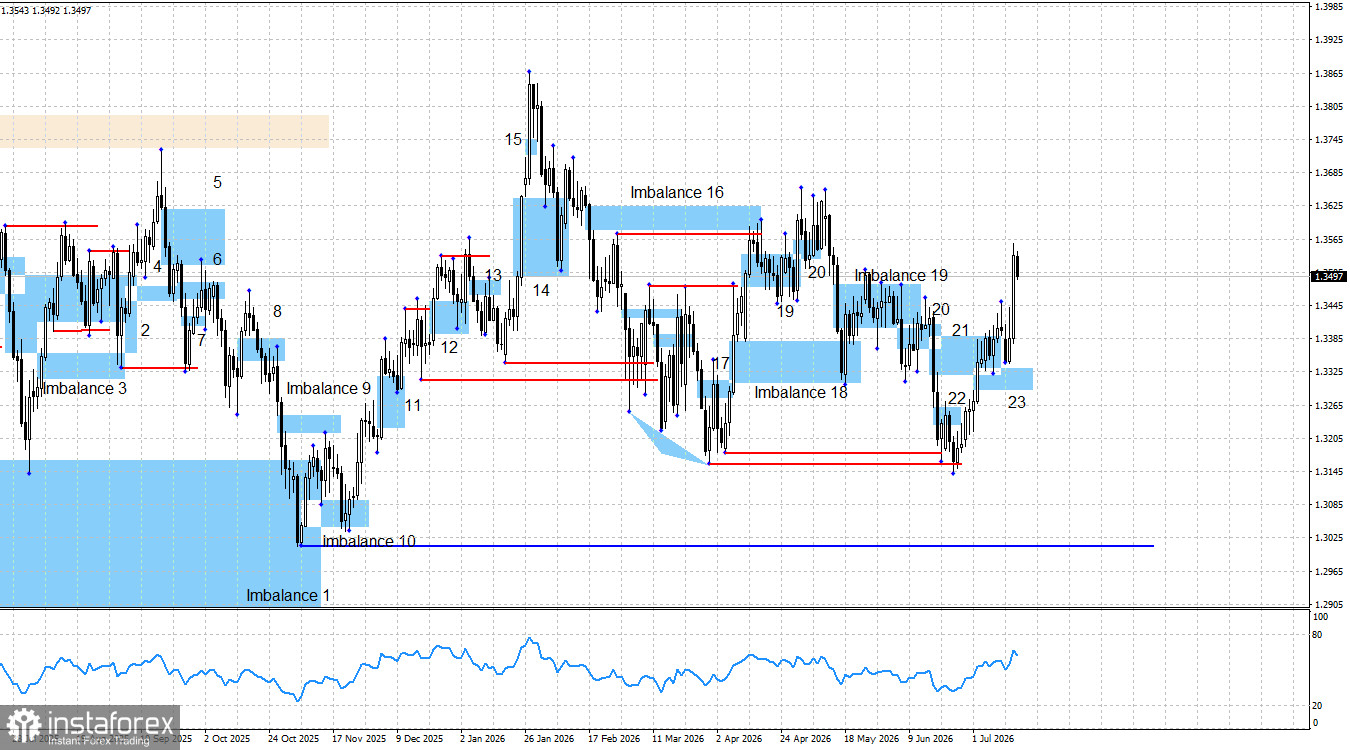

من الناحية الفنية، دعمت التحليلات الحركة الصاعدة نحو مستوى 1.3322، وقد تم بالفعل بلوغ هذا الهدف. إذ قام السعر أولاً باجتذاب السيولة أسفل قاع 6 أبريل، ثم أسفل قاع 31 مارس، ما وفر أساساً فنياً قوياً لتوقع مزيد من المكاسب للجنيه الإسترليني.

وبالنظر إلى أن الدولار الأمريكي لا يزال يفتقر إلى محفزات قوية تدعمه على المدى الطويل، وأنه حقق بالفعل مكاسب ملحوظة خلال عام 2026، أرى أن من غير المرجح أن يستعيد البائعون السيطرة المستدامة. في الأسبوع الماضي، تشكّلت أيضاً Bullish Imbalance 23، وتفاعل السعر معها مرتين، ما أتاح للمتداولين فرصاً لفتح مراكز شراء. في المقابل، تم إبطال Bearish Imbalance 21 الآن. لذلك، أتوقع إما استمرار الارتفاع الحالي، أو استئناف الاتجاه الصاعد بعد تصحيح هابط محدود.

حالياً، لا يزال المشاركون في السوق في حالة حذر شديد تجاه العناوين الجيوسياسية. فإذا استأنفت إيران والولايات المتحدة عمليات عسكرية واسعة النطاق، يمكن أن يستعيد البائعون زمام المبادرة. إلا أن قلة من المشاركين في السوق ترى هذا السيناريو مرجحاً في الوقت الراهن. ونتيجة لذلك، يبقى العامل الرئيسي الوحيد الداعم للدولار الأمريكي حالياً هو احتمال تنفيذ الـ FOMC لمزيد من التشديد النقدي.

لم يكن للتقويم الاقتصادي يوم الخميس تأثير يُذكر على حركة التداول. فقد نشرت المملكة المتحدة بيانات الناتج المحلي الإجمالي والإنتاج الصناعي، بينما أصدرت الولايات المتحدة أرقام مبيعات التجزئة وطلبات إعانة البطالة الأولية. ولم تولّد أي من هذه البيانات رد فعل يُعتد به في السوق.

بوجه عام، لا يزال الإطار الأساسي الأوسع يدعم ضعف الدولار الأمريكي على المدى الطويل. فلم يغيّر الصراع بين إيران والولايات المتحدة، ولا احتمال رفع الاحتياطي الفيدرالي لأسعار الفائدة في 2026، هذا التصور بشكل جوهري. صحيح أن التوترات الجيوسياسية أعادت مؤقتاً جاذبية الدولار كملاذ آمن، لكن المرحلة الأكثر حدة من الصراع قد انقضت الآن.

لا يزال الاحتياطي الفيدرالي يعتزم رفع أسعار الفائدة خلال عام 2026، وهو ما يُعتبر عاملاً داعماً للدولار. غير أن السياسة النقدية الأكثر تشدداً من المرجح أيضاً أن تبطئ وتيرة نمو الاقتصاد والنشاط في سوق العمل. علاوة على ذلك، تم تعيين Kevin Warsh من قِبل Donald Trump لقيادة الـ FOMC على أساس توقع أن يتبنى في نهاية المطاف سياسة أكثر تيسيراً مقارنة بـ Jerome Powell. لذلك، في تقديري، فإن أي ارتفاع إضافي في قيمة الدولار الأمريكي سيكون على الأرجح مؤقتاً، وليس بداية لاتجاه صعودي مستدام.

الولايات المتحدة

يتضمن التقويم الاقتصادي ليوم 17 يوليو أربعة إصدارات مجدولة، ولا أرى أياً منها ذا أهمية خاصة. لذلك، من المرجح أن يكون تأثير البيانات الكلية في معنويات السوق يوم الجمعة محدوداً، خاصة خلال النصف الثاني من اليوم.

تظل النظرة طويلة الأجل للجنيه الإسترليني إيجابية. فبعد اجتذاب السيولة أسفل آخر قاعين متأرجحين، استعاد المشترون زمام المبادرة. وعلى الرغم من أن الجنيه قد يعود لاستئناف الهبوط باتجاه مستوى 1.3007 – وهو المستوى الذي سيُعتبر عنده الاتجاه الصاعد الحالي ملغياً – فإن تحقق هذا السيناريو يتطلب ظهور إشارات فنية هابطة جديدة.

وبما أنه تم إبطال Bearish Imbalance 21، فلا توجد حالياً أي إشارة من هذا النوع. ويواصل المشترون الاستفادة من حركتي اجتذاب السيولة ومن Bullish Imbalance 23. وقد تفاعل السعر بالفعل مع هذه الـ Imbalance، لتكون الأهداف الصعودية التالية عند قمتي 1 مايو و27 يناير، عند 1.3656 و1.3867 على التوالي.

ومن الممكن أيضاً أن تتشكل Bullish Imbalance جديدة مع إغلاق شمعة اليوم اليومية، في أعقاب الارتفاع القوي الذي سجله الجنيه الإسترليني يوم الأربعاء.