19.12.2025 11:04 AM

19.12.2025 11:04 AM日本銀行今早將其基準利率從0.50%上調至0.75%,創下30年來的最高水平。結果,10年期政府債券收益率自1999年以來首次突破2%,導致債券市場拋售。

日本銀行採取了相對強硬的語氣,表明其準備繼續收緊貨幣政策,作為正常化努力的一部分。

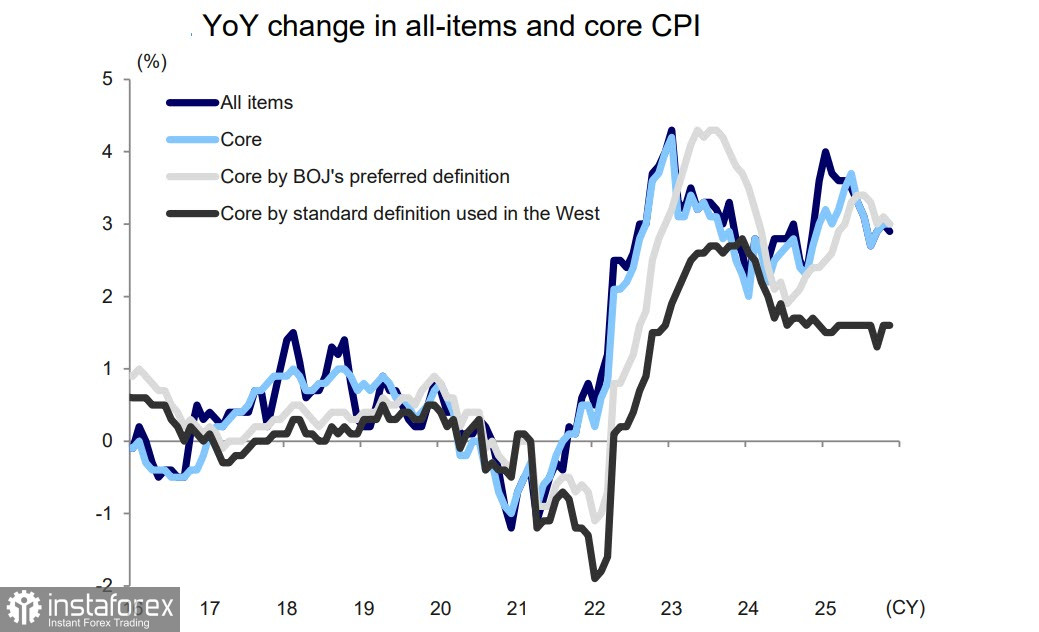

同時,在日本銀行會議召開前不久公佈的數據顯示,11月的消費者物價指數(CPI)表明年度通脹率幾乎與10月持平,核心指數從+3.0%下降至+2.9%,而基準指數(不包括生鮮食品)保持在+3.0%。日本銀行偏好的通脹指標(不包括生鮮食品和能源)則從+3.1%降至+3.0%。

整體來說,目前的情況與上個月相差無幾,考慮到持續高的通貨膨脹,日本央行終於就利率做出了長期期待的決定,力求尋找平衡的解決方案。日本央行還指出,實際利率預計將保持顯著的負值,因為通貨膨脹率已經連續44個月超過目標水平。

日本央行預計,核心通脹率將在明年年中跌至目標以下,這將有助於緩解實際工資的壓力,由於高通脹,實際工資已經連續10個月下降。

這次加息是在經濟挑戰中進行的,因為修訂後的第三季度國內生產總值(GDP)數據顯示按年下降了2.3%。然而,日本央行希望企業利潤能夠保持在高水平,從而使明年薪資有上升的可能。

由於高通脹,加息顯得必要,經濟問題甚至無法阻止這一舉措的發生。收益率升至歷史常態之上,加之龐大的債務負擔,將增加債務的服務成本,並可能引發危機鑒於債務與GDP比率已接近230%。隨著GDP縮減,這一比率將進一步增加,這表明日本可能將面臨艱困的時期。

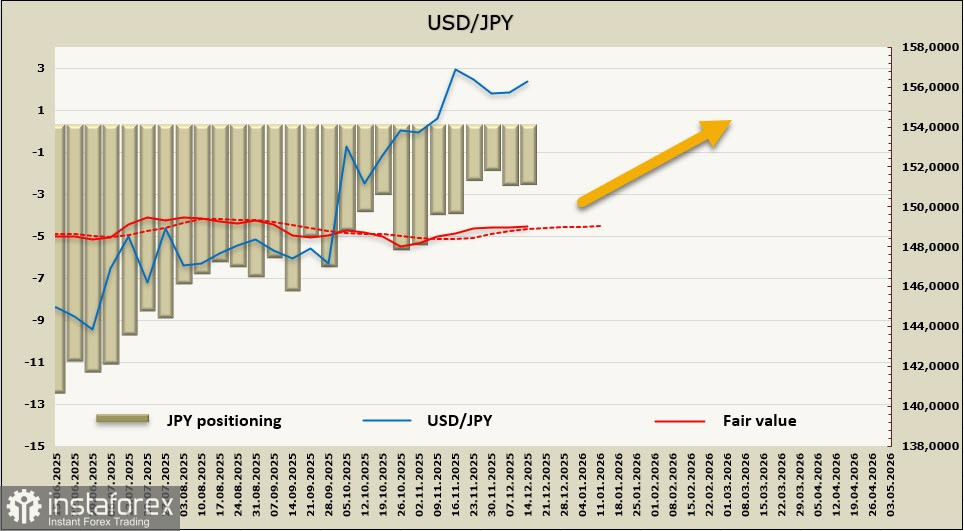

在日本央行的決定後,日圓略微走弱,因為這在預期之中,且已反應在市場價格內。未來的走向將取決於利益平衡的管理方式。由於日本政府債務大部分為國內債務,日圓的增強可能會使政府運營更為複雜。由於下一次加息不大可能在明年年中之前發生,日本央行的代表認為,日圓面臨的下行壓力將會持續。與此同時,收益率上升可能會推動日圓上行。在美元疲弱的情況下,日圓可能開始走強;然而,這一情況不太可能在出現經濟增長跡象之前發生。

預期的價格接近中性,帶有輕微的看漲方向。我們需要觀察主要市場參與者對貨幣政策變化的反應。

上週,我們認為優先情景是美元/日元將下降至153.67的支撐位,但實際跌幅比預期的要弱,而在日本央行利率決策公布後,該貨幣對反而向上走高。投資者可能認為加息會加速日本陷入經濟衰退。我們認為至少在未來幾個月內,美元缺乏長期的前景,因此預期增長將在157.89的局部最大值附近達到峰值。存在該水準被突破的風險,這將使阻力位轉移至158.89。要實現更強的增長,將需要額外的理由。中期來看,我們預期美元/日元將回落。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。