Veja também

19.12.2025 02:33 PM

19.12.2025 02:33 PMO Banco do Japão elevou nesta manhã sua taxa básica de juros de 0,50% para 0,75%, atingindo o nível mais alto em 30 anos. Como consequência, o rendimento dos títulos do governo japonês de 10 anos superou 2% pela primeira vez desde 1999, desencadeando uma venda expressiva no mercado de títulos.

A autoridade monetária adotou um tom relativamente hawkish, sinalizando disposição para seguir com o aperto monetário como parte do processo de normalização da política econômica.

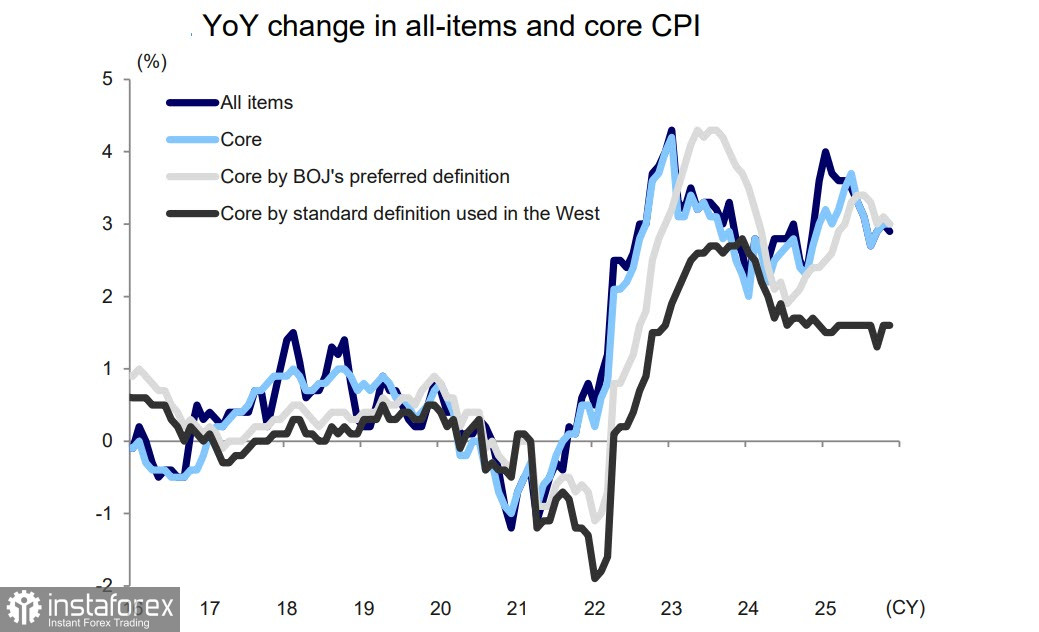

Paralelamente, dados divulgados pouco antes da reunião mostraram que o Índice de Preços ao Consumidor (IPC) de novembro indicou uma inflação anual praticamente estável em relação a outubro. O IPC core recuou levemente de 3,0% para 2,9%, enquanto o índice base (excluindo alimentos frescos) permaneceu em 3,0%. Já o indicador de inflação preferido pelo Banco do Japão — que exclui alimentos frescos e energia — desacelerou de 3,1% para 3,0%.

De modo geral, o cenário pouco difere do observado no mês anterior e, diante de uma inflação persistentemente elevada, o Banco do Japão finalmente tomou a decisão há muito aguardada sobre as taxas de juros, buscando um ponto de equilíbrio. A autoridade monetária também ressaltou que as taxas de juros reais devem permanecer significativamente negativas, uma vez que a inflação segue acima da meta há 44 meses consecutivos.

O BoJ projeta que a inflação core caia abaixo da meta até meados do próximo ano, o que deve aliviar a pressão sobre os salários reais, que vêm recuando nos últimos dez meses em função da inflação elevada.

O aumento da taxa ocorre em um contexto de desafios econômicos, já que os dados revisados do PIB do terceiro trimestre mostraram uma contração anual de 2,3%. Ainda assim, o Banco do Japão espera que os lucros corporativos permaneçam elevados, criando espaço para aumentos salariais no próximo ano.

A decisão de elevar os juros tornou-se inevitável diante da inflação alta, mesmo em meio a fragilidades econômicas. A elevação dos rendimentos para níveis acima dos padrões históricos, combinada com o alto peso da dívida pública, tende a elevar o custo do serviço dessa dívida e pode gerar riscos sistêmicos, considerando que a relação dívida/PIB está próxima de 230%. Com o PIB em retração, esse indicador tende a piorar ainda mais, sugerindo que o Japão pode enfrentar um período particularmente desafiador.

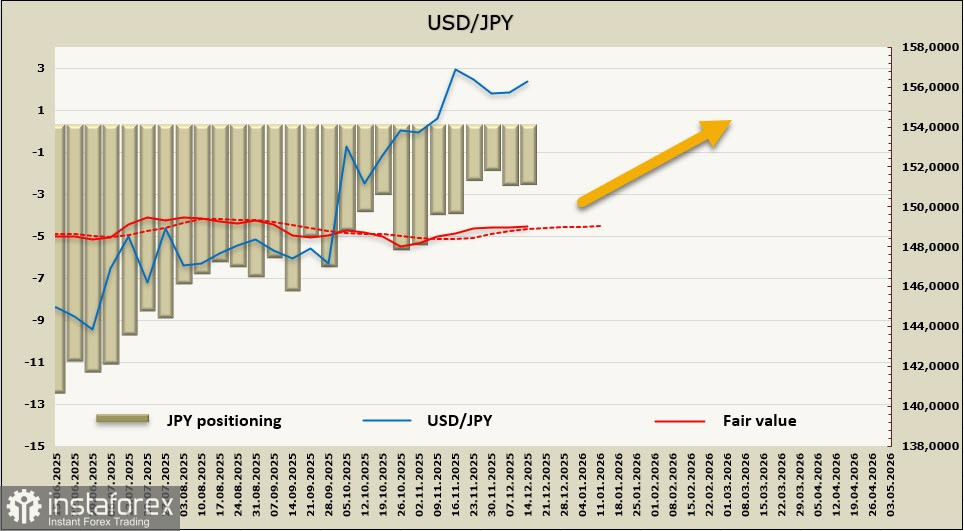

O iene enfraqueceu levemente após a decisão do BoJ, movimento amplamente esperado e já precificado pelo mercado. A trajetória futura da moeda dependerá de como esse delicado equilíbrio de interesses será administrado. Como a dívida pública japonesa é majoritariamente interna, um fortalecimento excessivo do iene poderia complicar a gestão fiscal. Com um novo aumento de juros improvável antes da metade do próximo ano, representantes do BoJ avaliam que a pressão sobre o iene deve persistir. Por outro lado, a alta dos rendimentos pode oferecer algum suporte à moeda. Em um cenário de dólar mais fraco, o iene poderia iniciar um movimento de apreciação, embora isso pareça improvável sem sinais claros de retomada do crescimento econômico.

No momento, o preço esperado permanece próximo de um patamar neutro, com uma leve inclinação de alta. Será fundamental acompanhar como os principais participantes do mercado irão reagir às recentes mudanças na política monetária.

Na semana passada, considerávamos como cenário prioritário uma queda do USD/JPY até o nível de suporte em 153,67. No entanto, o movimento de baixa foi mais fraco do que o esperado e, após o anúncio da decisão de juros do Banco do Japão, o par passou a se mover em alta. Parte dos investidores pode interpretar que a elevação das taxas tende a acelerar a entrada do Japão em um cenário recessivo, o que acabou sustentando o dólar no curto prazo.

Não enxergamos, porém, perspectivas sólidas de longo prazo para a moeda americana, ao menos nos próximos meses. Assim, esperamos que o movimento de alta encontre um topo próximo da máxima local em 157,89. Existe o risco de rompimento desse nível, o que deslocaria a resistência para a região de 158,89, mas, para que um avanço mais consistente ocorra, seriam necessários novos catalisadores.

No horizonte de médio prazo, mantemos a expectativa de uma reversão do USD/JPY para baixo, à medida que os fatores estruturais passem a pesar novamente sobre o dólar e o mercado reavalie o impacto do aperto monetário japonês.