อ่านรายละเอียดเพิ่มเติม

29.04.2026 02:38 PM

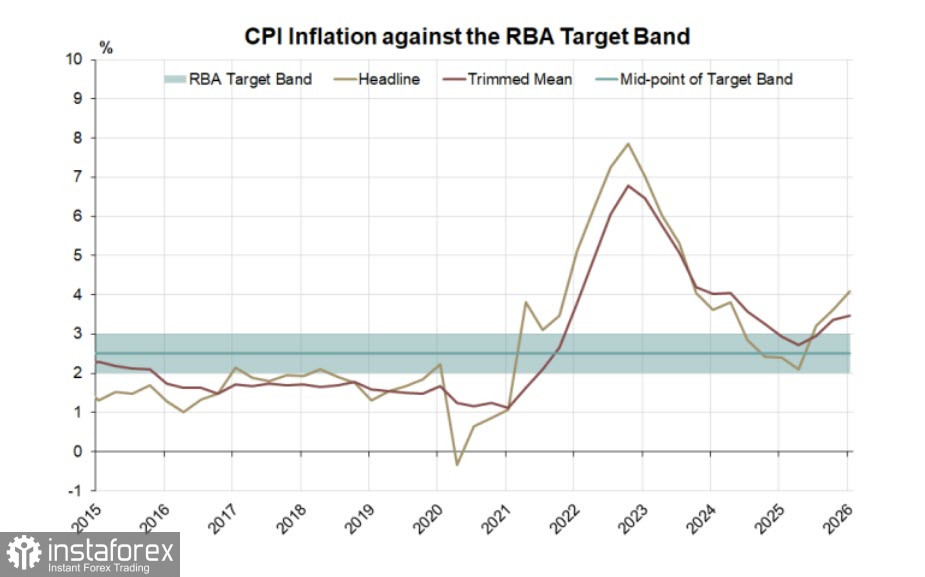

29.04.2026 02:38 PMดัชนีราคาผู้บริโภคของออสเตรเลียเพิ่มขึ้น 1.1% ในเดือนมีนาคม ดันให้อัตรา CPI รายปีขึ้นไปที่ 4.6% ตัวเลขนี้ต่ำกว่าที่คาดการณ์ไว้ที่ 4.8% เล็กน้อย แต่ถือเป็นระดับสูงสุดนับตั้งแต่เริ่มจัดทำชุดข้อมูลเงินเฟ้อรายเดือน ในส่วนของเงินเฟ้อรายไตรมาสเพิ่มขึ้นเป็น 3.5% และยังคงอยู่เหนือกรอบเป้าหมายติดต่อกันเป็นไตรมาสที่สอง

ความน่าจะเป็นที่ RBA จะปรับขึ้นดอกเบี้ยในการประชุมวันที่ 5 พฤษภาคมที่จะถึงนี้ลดลงจาก 80% เหลือ 70% หมายความว่าตลาดยังคงคาดว่าจะมีการขึ้นดอกเบี้ยอยู่ แต่มีความมั่นใจน้อยลง รายงานเงินเฟ้อจัดทำขึ้นก่อนที่ภาษีสรรพสามิตเชื้อเพลิงจะถูกปรับลดลง ซึ่งเป็นหนึ่งในมาตรการของรัฐบาลในการชะลอการเติบโตของราคา และในที่สุดก็ปรากฏว่ามาตรการดังกล่าวไม่ได้ส่งผลต่อราคาดีเซล ซึ่งภาวะขาดแคลนกำลังรุนแรงขึ้น โดยราคาดีเซลเฉลี่ยในเดือนมีนาคมอยู่ที่ 2.99 ดอลลาร์ออสเตรเลียต่อลิตร เทียบกับ 2.63 ดอลลาร์ออสเตรเลียในเดือนกุมภาพันธ์ ในการประชุมเดือนมีนาคม RBA ปรับขึ้นอัตราดอกเบี้ยนโยบายเป็น 4.1% และชัดเจนว่าเงินเฟ้อจะยังคงเร่งตัวต่อไป ดังนั้น RBA มีแนวโน้มที่จะต้องใช้นโยบายการเงินที่เข้มงวดขึ้นอีก อย่างไรก็ตาม ความเสี่ยงที่การเข้มงวดเพิ่มเติมอาจกระตุ้นให้เกิดวิกฤตเศรษฐกิจภายในประเทศ โดยซ้ำเติมแรงกระแทกจากราคาพลังงานด้วยเงื่อนไขทางการเงินที่เข้มงวดขึ้น อาจทำให้ RBA จำเป็นต้องหยุดรอดูสถานการณ์ก่อน

สถานการณ์ยังคงมีความไม่แน่นอนสูง ในไตรมาส 4 ปีที่แล้ว GDP ของออสเตรเลียเติบโต 2.6% เมื่อเทียบกับปีก่อนหน้า ซึ่งเป็นอัตราที่เร็วที่สุดในรอบสองปี ทุกอย่างดูเหมือนจะเป็นไปได้ด้วยดี และเงินเฟ้อก็ดูอยู่ในกรอบควบคุม แต่สงครามในตะวันออกกลางได้เปลี่ยนแปลงทุกอย่าง สหรัฐฯ และอิหร่านยังห่างไกลจากข้อตกลงสันติภาพ ผู้นำสูงสุดของอิหร่าน อยาตุลเลาะห์ คาเมเนอี ปฏิเสธที่จะกลับไปเจรจา โดยให้เหตุผลถึง “ความหยิ่งผยอง” ของสหรัฐฯ ขณะที่ประธานาธิบดี Trump ในทางกลับกัน ได้สั่งการให้ที่ปรึกษาเตรียมการขยายระยะเวลาปิดล้อมช่องแคบฮอร์มุซ ดูเหมือนว่าทั้งสองฝ่ายต่างก็พยายามช่วงชิงอำนาจควบคุมในช่องแคบดังกล่าว ซึ่งยิ่งลดโอกาสที่การเดินเรือจะกลับมาเป็นปกติได้ในระยะสั้นลงทุกวัน มีความเป็นไปได้สูงว่าช่วงเวลาสั้น ๆ ของการเพิ่มขึ้นของความต้องการรับความเสี่ยงกำลังจะสิ้นสุดลง และโลกจำเป็นต้องเตรียมพร้อมรับมือกับวิกฤตที่ลึกและยืดเยื้อมากขึ้น มุมมองนี้ร้ายแรงเป็นพิเศษสำหรับออสเตรเลีย เนื่องจากประเทศมีการพึ่งพาการนำเข้าพลังงานจากต่างประเทศในระดับสูง

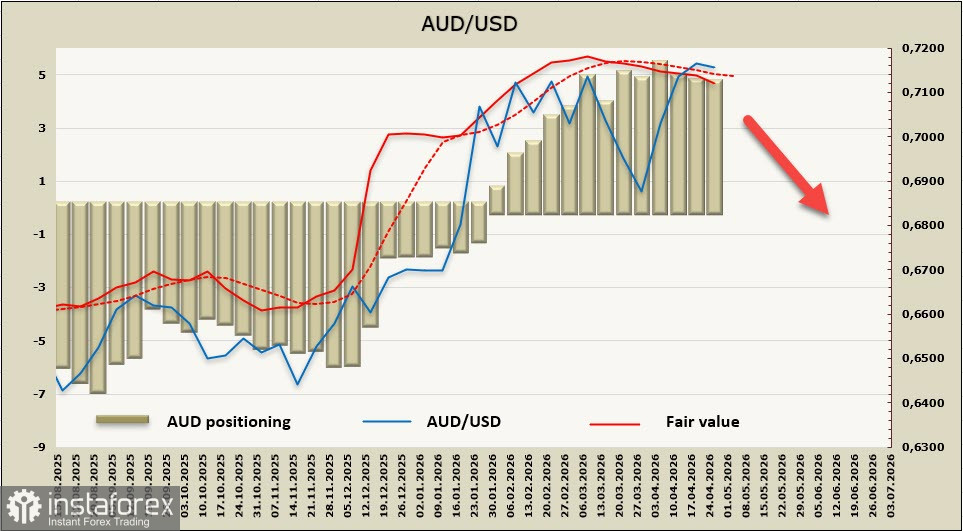

สถานะเก็งกำไรใน AUD แทบไม่เปลี่ยนแปลงตลอดสัปดาห์ที่รายงาน โดยยังคงมีสถานะสุทธิฝั่งซื้ออยู่ที่ 4.8 พันล้านดอลลาร์ แต่ราคาโดยนัย ซึ่งถูกกดดันจากปัจจัยระยะสั้น กำลังเคลื่อนไหวต่ำกว่าค่าเฉลี่ยระยะยาวมากขึ้นเรื่อย ๆ

เมื่อสัปดาห์ที่แล้ว เราคาดว่า AUD/USD จะยังคงเคลื่อนไหวในกรอบด้านข้าง เนื่องจากมีความเป็นไปได้สูงที่ RBA จะคงอัตราดอกเบี้ยไว้ในการประชุมครั้งถัดไป ตลอดสัปดาห์ที่ผ่านมา มีปัจจัยเพิ่มเติมเกิดขึ้นซึ่งทำให้โอกาสที่ราคาเคลื่อนไหวลงมีมากขึ้น เราคาดว่าต่อให้เงินเฟ้อปรับตัวสูงขึ้น ประเด็นดังกล่าวก็จะถูกกลบไปด้วยความเสี่ยงของการชะลอตัวทางเศรษฐกิจอย่างรุนแรง และ AUD/USD จะกลับทิศลงสู่บริเวณ 0.6915–0.6945